【震荡行情,观望为主】

本周,由于国内没有特别的新行情能刺激盘面价格大幅上涨或下跌,因此,在上周受国内大宗商品市场表现强劲等影响,郑糖主力SR2005合约盘面价格冲破5500一线阻力位且大幅上涨至5600一线附近后,便以波动震荡为主,其中合约开盘5501元/吨,最低则为5497元/吨,最高在周四增涨至5642元/吨, 且最终收盘5572元/吨,涨幅1.35%。目前由于我国甘蔗糖厂已全面开榨,导致单月产糖量同比大幅增加,且市场现货供应量充足,同时由于市场春节前备货已基本进入尾期,需求量逐渐下降,因此,短期内5600一线已形成强阻力。而本周市场及盘面均主要关注12月各机构产区调研情况,以及12月份我国产销情况,因此盘面资金多以观望为主。不过,本周五我国广西和内蒙古等产区12月份产销情况的陆续公布显示,产糖量均有不同程度增加,下周或将对当前5550一线支撑形成冲击。

12.30-1.3 郑糖期货主力SR2005合约15分钟线图

【小幅上调,持稳为主】

本周我国现货报价情况可总结为前涨后稳。周一,受上周国内大宗商品交易市场表现强劲持续影响,我国现货报价继续上调10-90元/吨。随着该因素逐渐被市场消化,同时在现货供应充足且需求量下降的情况下,周二整体现货报价虽然仍小幅上调,但幅度不大,仅为5-20元/吨。周三由于是元旦暂停报价,但也就此成为本周报价上调的分隔线,随后周四五则以持平不变为主。目前随着市场春节前备货进入尾期,春节后或将进入销售淡季,同时在市场现货供应充足、库存逐渐积累以及12月份广西等产区产糖量同比增加的情况下,现货短期内继续上调存在压力,因此,下周我国现货报价或以持稳为主。

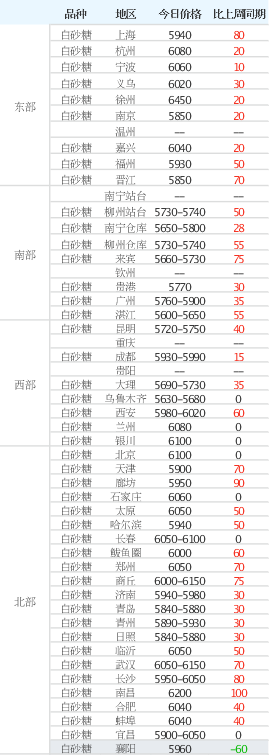

本周我国产区集团现货报价

虽然本周前期我国产区集团现货报价持续上调,但由于市场供需压力影响,短期内产区集团现货报价暂时企稳于5600-5700元/吨左右,从报价情况来看,目前云南产区集团现货报价在5700元/吨左右,要稍高于广西产区集团;目前广西82家糖厂已全部开榨,云南则仍有部分糖厂尚未开榨。因此,最终本周我国产区集团报价为5570-5740元/吨,环比上周上调20-50元/吨。

本周我国销区贸易商现货报价

本周我国销区贸易商现货报价与产区集团报价变化趋势类似,也是前期持续上调,后期基本持平不变。目前广西和云南贸易商均主要跟随产区集团进行报价,不过,广西贸易商报价要稍高于产区集团,主要在5700元/吨左右;而云南贸易商报价则与集团基本一致,为5690-5750元/吨。最终,本周我国销区贸易商环比上周上调10-80元/吨。

【产糖大增,趋势延续】

本榨季由于广西过半糖厂选择在2019年11月开榨,因此,11月份广西产混合糖35.53万吨,同比增加31.75万吨;混合产糖率10.48%,同比提高2.19个百分点。

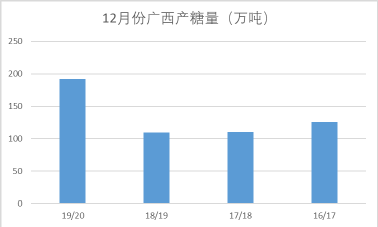

本周周五我国各产区均陆续公布本榨季12月份产销情况,其中广西截止12月31日,产混合糖227.36万吨,同比增加113.86万吨;产糖率12.34%,同比提高1.68个百分点;累计工业库存101.59万吨,同比增加62.69万吨。12月单月产糖191.83万吨,同比增加82.11万吨;销糖105.6万吨,同比增加34.11万吨。

12月份广西产糖量对比

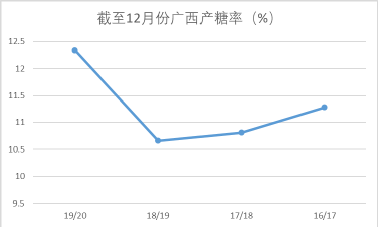

截至12月广西产糖率对比

12月份广西单月产糖量达到创纪录新高的191.83万吨,同比大幅增加74.8%。笔者认为造成产糖量大幅增加主要是以下两个原因:

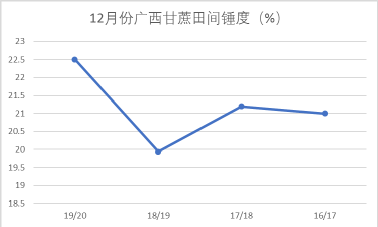

首先,持续干旱促进甘蔗糖分和产糖率明显增加。12月14-19日笔者对广西柳州、来宾、南宁和崇左四大蔗区进行估产调研。从沿路调研情况来看,虽然从九月以来持续的干旱导致甘蔗平均株高、蔗径和茎重等均同比明显下降,但是这也反而促使甘蔗田间锤度、糖分和产糖率显著提高。从调研数据来看,12月份广西甘蔗平均田间锤度为22.5%,较上榨季同期的19.94%增加2.56个百分点。

12月份广西甘蔗田间锤度对比

其次,糖厂提前全部开榨,甘蔗压榨量同比大增。2019年12月21日广西百色市万林糖业有限公司顺利开榨后,也标志着2019/20榨季广西82家糖厂全部开榨,而最后一家糖厂开榨时间同比提前25天,因此,本榨季广西蔗区糖厂较上榨季提前进入压榨高峰期。从公布的数据来看,本榨季截至12月31日,广西共入榨甘蔗1842万吨,同比增加777万吨。

那么今年1月份广西糖厂又会产多少糖呢?结合对比以往几个榨季同期田间锤度和产糖率及12月份12.34%的产糖率,笔者预计广西1月份产糖率为12.5%-12.6%。根据1月份开榨糖厂累计总开榨产能,同时参照近三四个榨季糖厂同期产能利用率及本榨季产能利用率,预计今年1月份广西产糖量或将在210-223万吨左右,同比增加23.7%-31.4%。因此,2019/20榨季截至1月份,广西累计产糖量或为437.36-450.36万吨左右,较上榨季同期的283.2万吨增加54.4%-59%。

1月份广西产糖预估

【下周关注】

1、广西和云南等主产区干旱天气及产糖率情况。

2、春节前市场备货情况。

3、SR2005合约5550一线支撑情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997