沐甜月报(2021)之2月食糖市场数据变化情况汇总及后期行情展望

一、2月份食糖市场数据汇总

(一)2月食糖产销情况

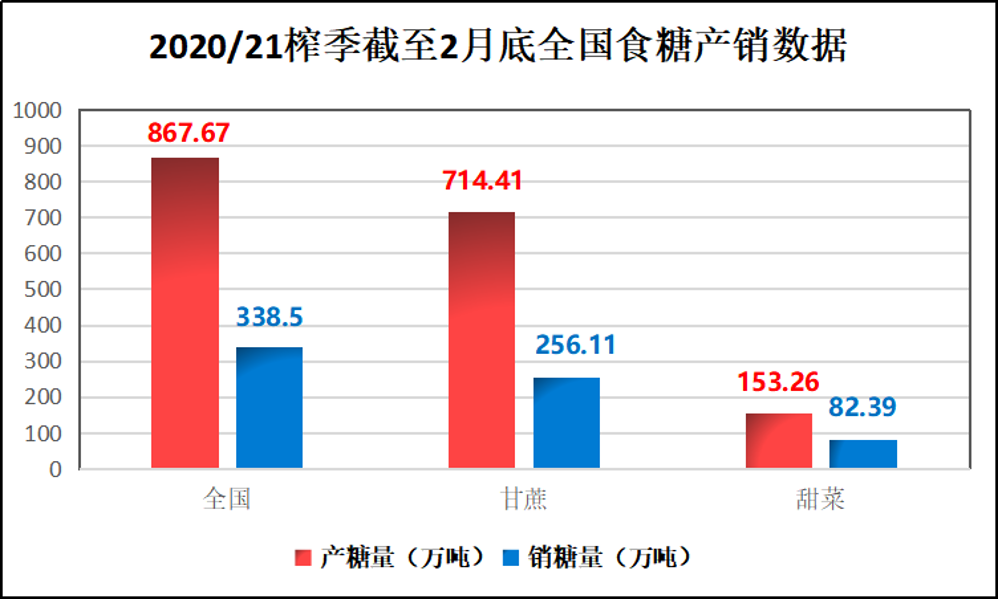

截至2021年2月底,甘蔗糖厂已进入生产高峰期,甜菜糖厂已全部收榨;2020/21年制糖期全国已累计产糖867.67万吨(上制糖期同期882.54万吨),其中,产甘蔗糖714.41万吨(上制糖期同期743.26万吨);产甜菜糖153.26万吨(上制糖期同期139.28万吨)。

图1:2020/21榨季截至2月底全国食糖产销数据图

截至2021年2月底,本制糖期全国累计销售食糖338.5万吨(上制糖期同期401.72万吨),累计销糖率39.01%(上制糖期同期45.52%),其中,销售甘蔗糖256.11万吨(上制糖期同期320.02万吨),销糖率35.85%(上制糖期同期43.06%);销售甜菜糖82.39万吨(上制糖期同期81.7万吨),销糖率53.76%(上制糖期同期58.66%)。

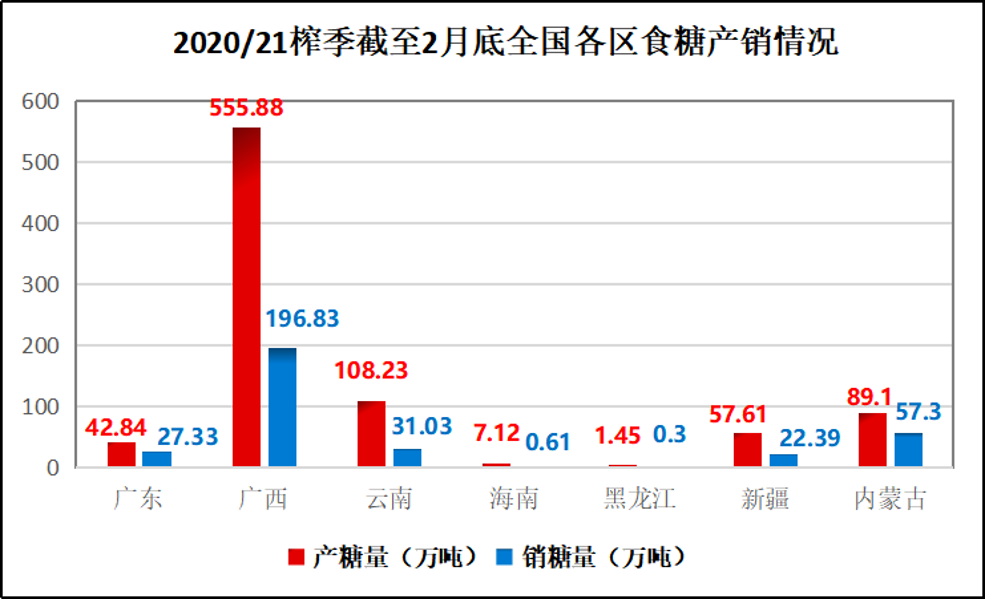

图2:2020/21榨季截至2月底全国各区食糖产销情况图

(二)2月食糖现货价格整体呈现上涨趋势

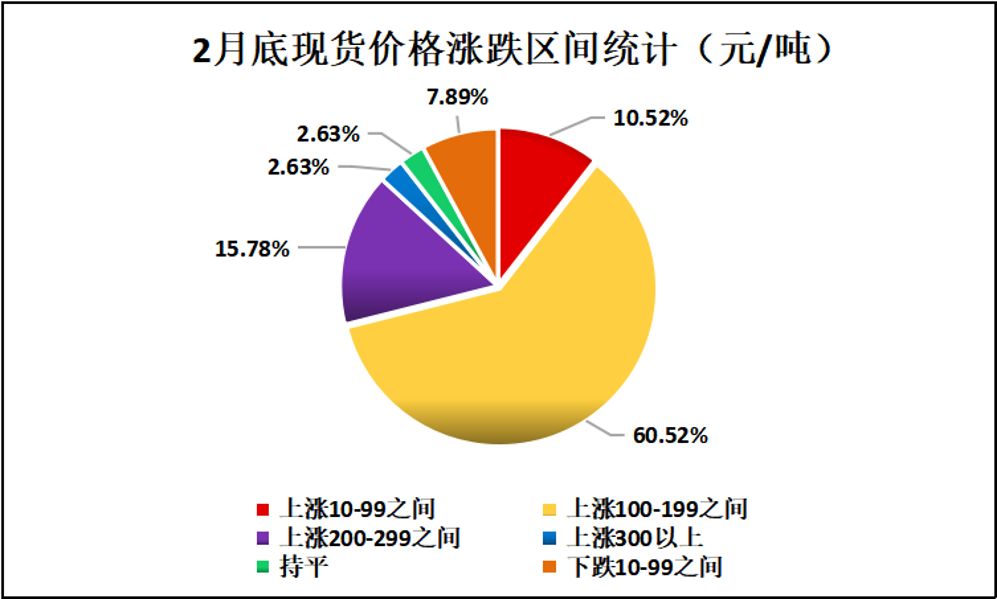

2月份,国内食糖现货价格整体呈现上涨趋势。据沐甜科技网站跟踪的38座城市白糖现货价格数据来看,1月份38个城市中,除4座城市外,其余34座城市白糖现货价格均为上涨走势,上涨幅度在50—300元/吨之间。

图3:2月底各地区现货价格对比图

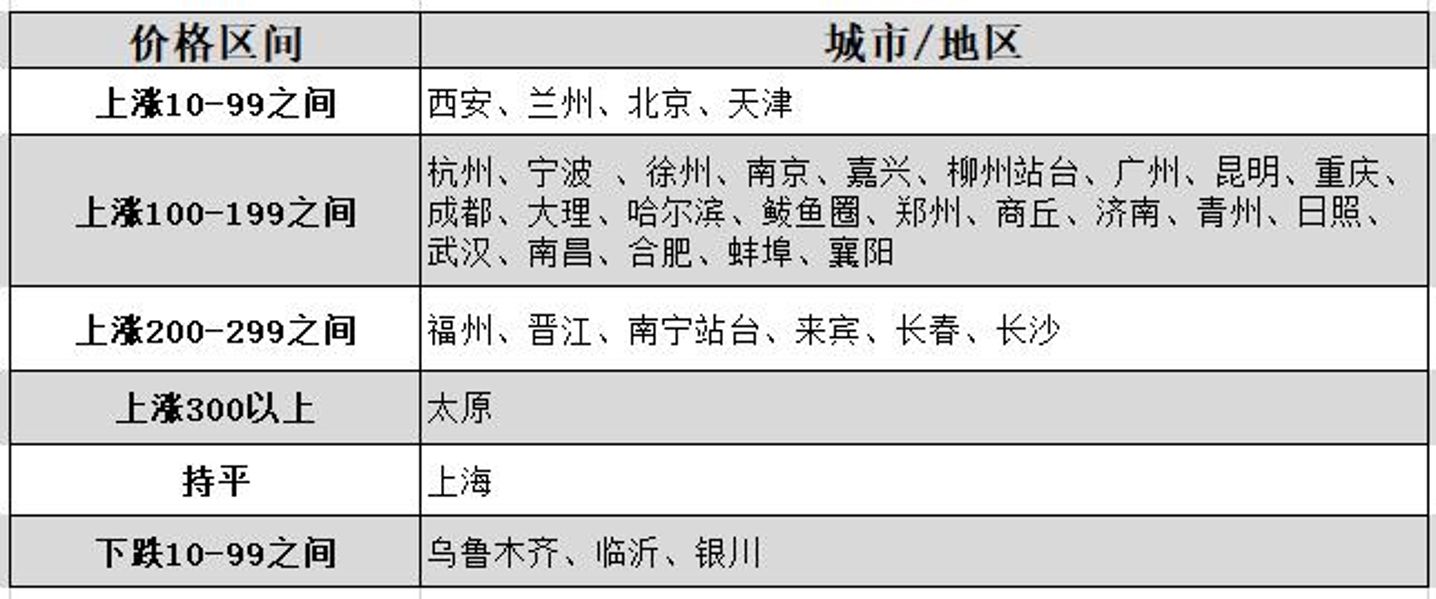

将涨跌按区间统计,上涨10-99元/吨的有西安、兰州、北京、天津4地,占10.52%;上涨100-199元/吨的有杭州、宁波 、徐州、南京、嘉兴、柳州站台、广州、昆明、重庆、成都、大理、哈尔滨、鲅鱼圈、郑州、商丘、济南、青州、日照、武汉、南昌、合肥、蚌埠、襄阳34地,占60.52%;上涨200-299元/吨的有福州、晋江、南宁站台、来宾、长春、长沙6地,占15.78%。上涨300元/吨以上的有太原1地,占2.63%;持平的有上海1地,占2.63%;下跌10-99元/吨的有乌鲁木齐、临沂、银川3地,占7.89%。

图4:2月底现货价格涨跌区间统计图

图5:2月底现货价格涨跌具体城市分布图

二、近期食糖市场动态

(一)榨季生产动态:收榨糖厂数量不断增加

广西:本榨季广西累计开榨79家糖厂,目前已经有50家糖厂收榨,下周广西糖厂收榨进度有望集中,预计月底广西95%的糖厂收榨完毕。

云南:截止目前不完全统计,本榨季云南51家糖厂已全部开榨,同比增加1家,20/21榨季云南糖厂已经全面投入生产。

湛江:20/21榨季湛江共有18家糖厂开榨,截至目前不完全统计已有8家收榨,本周湛江将进入集中收榨期,预计至多6家糖厂收榨。

海南:20/21榨季海南共有5家糖厂开榨,截至目前为止,海南所有糖厂已经全部收榨。

此外,新疆、内蒙所有糖厂已经全部收榨。

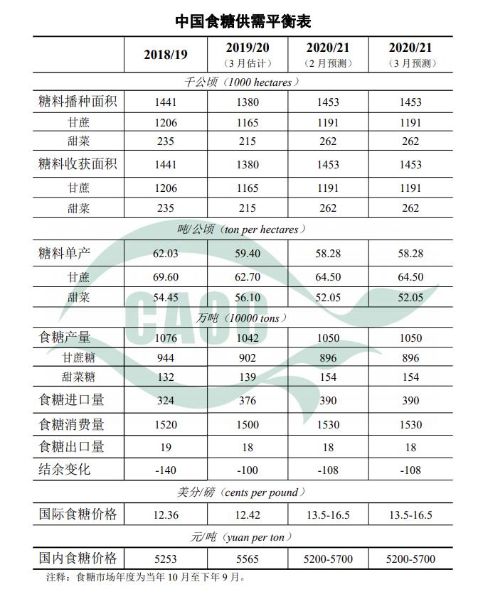

(二)全国食糖供需情况:产糖量、销糖量同比减少

截至2月底,全国累计产糖868万吨,比上年度同期减少15万吨,减幅1.7%;累计销糖339万吨,比上年度同期减少63万吨,减幅15.7%;销糖率39%,同比减少6.5个百分点。目前,北方甜菜糖厂已全部收榨,产糖量基本符合预期;南方云南甘蔗糖厂已进入生产旺季,其余产区陆续收榨。

图6:中国食糖供需平衡表(来源:中国农业信息中心)

(三)国内外利多消息

1、1月份关税配额外原糖实际到港7万吨,2月份关税配额外原糖实际到港数量为0。

1-2月的进口数据要等到3月18日才发布,但从商务部节前公布的关税配额外原糖到港情况看,1月份实际到港量只有7万吨,进口节奏显著放缓,预计将以消化库存为主。2月份关税配额外原糖实际到港数量为0。

2、印度政府将20/21年度糖产量预估下调80万吨

一位印度政府高级官员表示,预计2020-21年度该国食糖产量为3020万吨,比最初估计降低约80万吨。印度政府最初预计本年度的糖产量为3100万吨,这位官员说:“但是,由于北方邦部分地区的非季节性降雨损害了甘蔗作物,产量预计会略低,为3020万吨。”

3、泰国:截至3月4日19家糖厂收榨,产量降14年新低

泰国甘蔗农民联合会办公室主任Naratip Anantasuk透露,泰国截至3月4日已有19家糖厂收榨,累计压榨甘蔗约6401万吨,日榨量约为28.0316万吨,平均出糖率112.34千克/吨甘蔗。

(四)国内外利空消息

1、20/21榨季截至2月底全国食糖产销进度同比偏慢。

2020/21年制糖期全国已累计产糖867.67万吨(上制糖期同期882.54万吨),全国累计销售食糖338.5万吨(上制糖期同期401.72万吨),累计销糖率39.01%(上制糖期同期45.52%),整体而言,全国食糖产销进度同比偏慢。

2、漳州后石港区迎来6万吨原糖首艘外贸船舶

近日,承载着6万吨原糖的塞浦路斯籍“奥斯特”货轮顺利完成卸货任务,驶离漳州开发区后石港区。该货轮是后石港区迎来的首艘外贸船舶。

3、巴西2月出口糖185万吨。

相关数据显示,巴西2月出口糖185.12万吨,同比增加41.41%,巴西20/21榨季20年4月-21年2月累计出口糖3208.34万吨,同比大增80.41%。

4、TRS:预计21/22年度全球糖市供应过剩518万吨

咨询公司TRS发布报告称,21/22年度全球糖市预计将转为供应过剩,原因之一是泰国和印度产量上升。根据TRS预计,21/22年度全球糖市将出现供应过剩518万吨(原糖值)。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

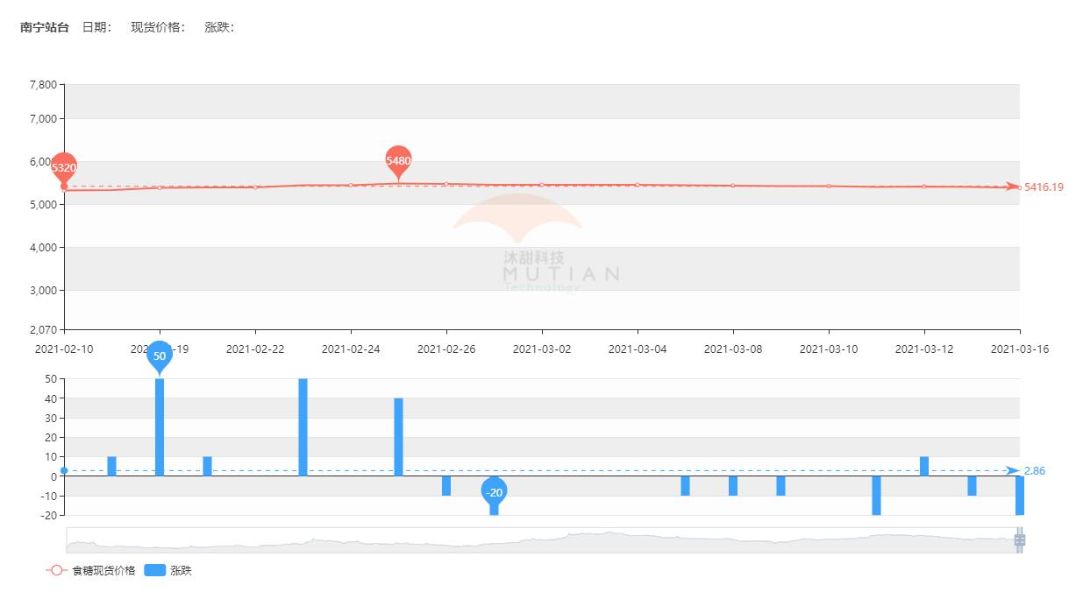

(一)沐甜科技网站南宁站台近期现货价格走势

图7:沐甜科技网站南宁站台近期现货价格走势图

春节假期以来,沐甜科技网站南宁站台现货报价最低的是2月18日,报价为5330元/吨;最高的是2月25日,报价为5480元/吨。从2月25日开始,食糖现货价格以每天10-20元不等的幅度开始下跌,3月16日南宁站台现货报价为5380元/吨,总体说来,现货价格整体呈现2月上涨3月下跌的趋势。

(二)郑州商品交易所白糖2105(SR105)合约近期走势

图8:郑州商品交易所白糖2105(SR105)合约日线走势图

在春节过后,郑州商品交易所白糖2105(SR105)合约2021年2月18日从5288附近开始拉涨,突破了前期压力位5370,之后一路上涨,并在2月25日和3月5日两度到达5560的高点附近。3月5日后糖价受阻开始回落,目前价格在在5370附近震荡。

(三)近期糖价下跌原因分析

一是受国际糖价走势影响,国内糖价冲高受阻回落,国内、国际糖价呈现同频共振的走势。二是产区虽然有收榨糖厂数量增加的加持,但是产销率却并不理想,2月底全国的销糖率为39%,同比减少6.5个百分点,相较于去年同期有所下降。三是国内外一系列利空因素的影响,使得糖价上涨动能被消耗,多空转换,使得糖价进一步下行。

(四)糖市分析:短期或将延续震荡走势(个人观点,仅供参考)

在经历了市场对于多空博弈的消化后,3月份食糖价格回落,目前价格又回到5370附近。随着国内收榨糖厂数量的不断增加,产量之谜也随之明朗化,不断增加的收榨糖厂数量,或将成为影响糖价走势的一个“变数”。结合近期的食糖价格走势来看,经过近日的下跌趋势过后,下跌趋势放缓,短期可能会有反弹出现,糖价或将持续震荡走势,不宜追涨杀跌,后市关注5370一线,注意风险防范。

后期关注国际食糖价格走势、机制糖厂数量和产能、食糖进口数量、全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、收榨情况、去库存速度、极端天气等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997