沐甜月报(2021)之4月食糖市场数据变化情况汇总及后期行情展望

一、4月份食糖市场数据汇总

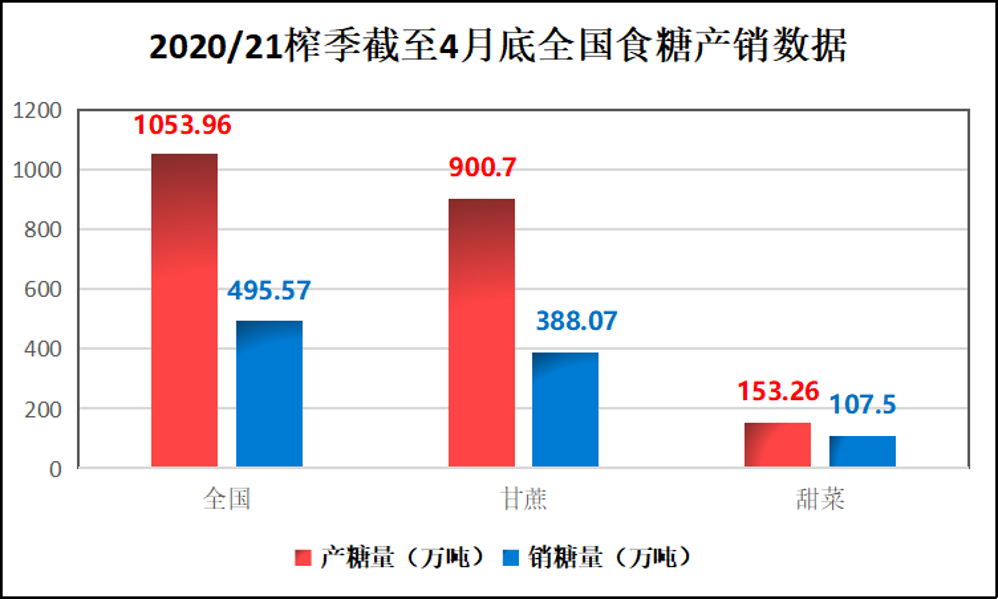

(一)4月食糖产销情况

2020/21年制糖期全国制糖生产已进入尾声,除云南少数糖厂生产外,其他省(区)糖厂均已停榨。截至4月底,本制糖期全国已累计产糖1053.96万吨(上制糖期同期1020.98万吨),比上制糖期同期多产糖32.98万吨,其中,产甘蔗糖900.7万吨(上制糖期同期881.7万吨);产甜菜糖153.26万吨(上制糖期同期139.28万吨)。

图1:2020/21榨季截至4月底全国食糖产销数据图

截至4月底,本制糖期全国累计销售食糖495.57万吨(上制糖期同期552.77万吨),累计销糖率47.02%(上制糖期同期54.14%),其中,销售甘蔗糖388.07万吨(上制糖期同期461.56万吨),销糖率43.09%(上制糖期同期52.35%);销售甜菜糖107.5万吨(上制糖期同期91.21万吨),销糖率70.14%(上制糖期同期65.49%)

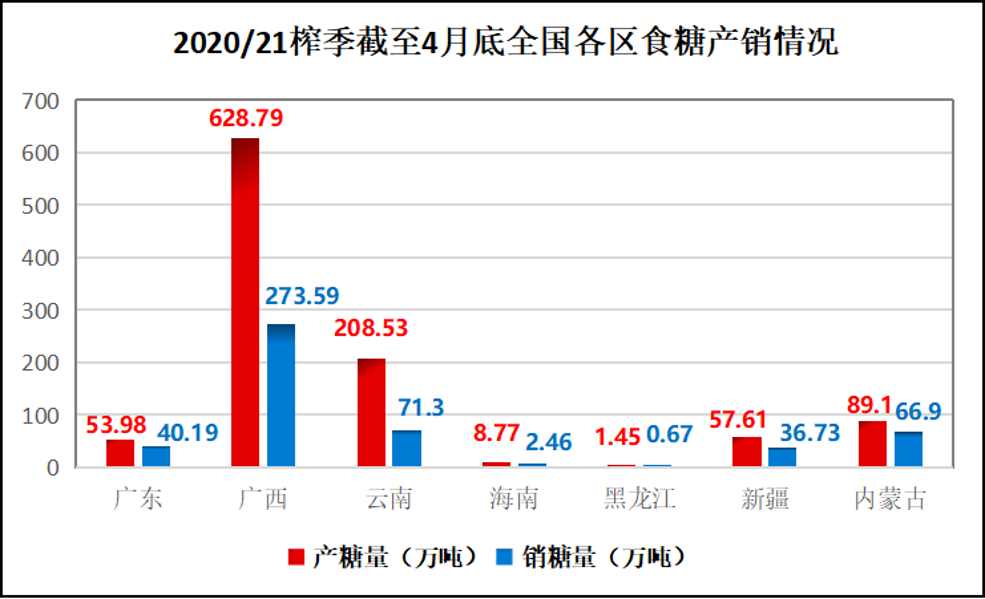

图2:2020/21榨季截至4月底全国各区食糖产销情况图

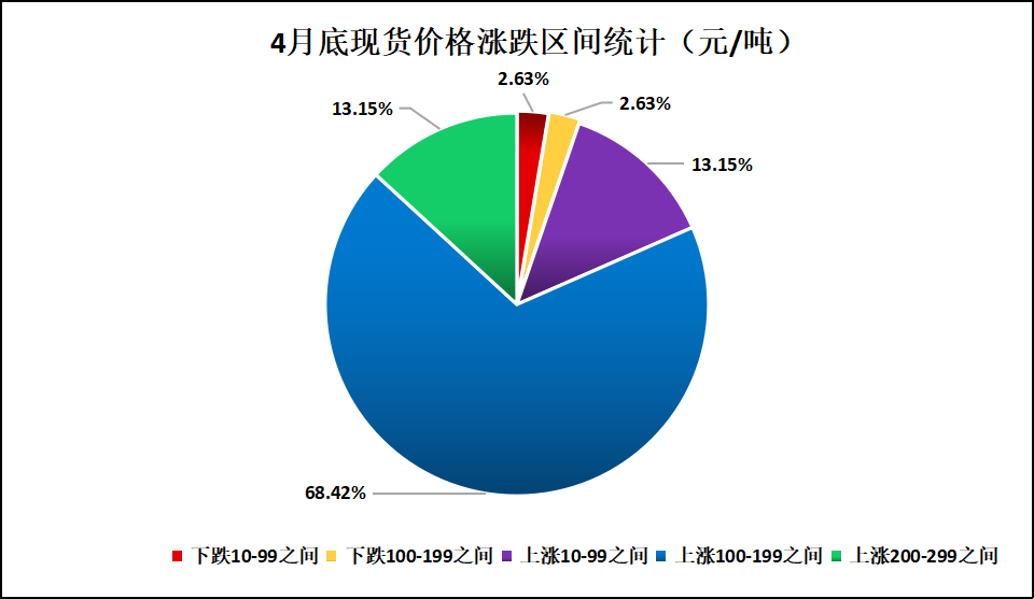

(二)4月食糖现货价格整体呈现上涨趋势

4月份,国内食糖现货价格整体呈现上涨趋势。据沐甜科技网站跟踪的38座城市白糖现货价格数据来看,4月份38座城市中,除2座城市价格下调外,其余36座城市白糖现货价格均为上涨走势,上涨幅度在30—230元/吨之间。

图3:4月底各地区现货价格对比图

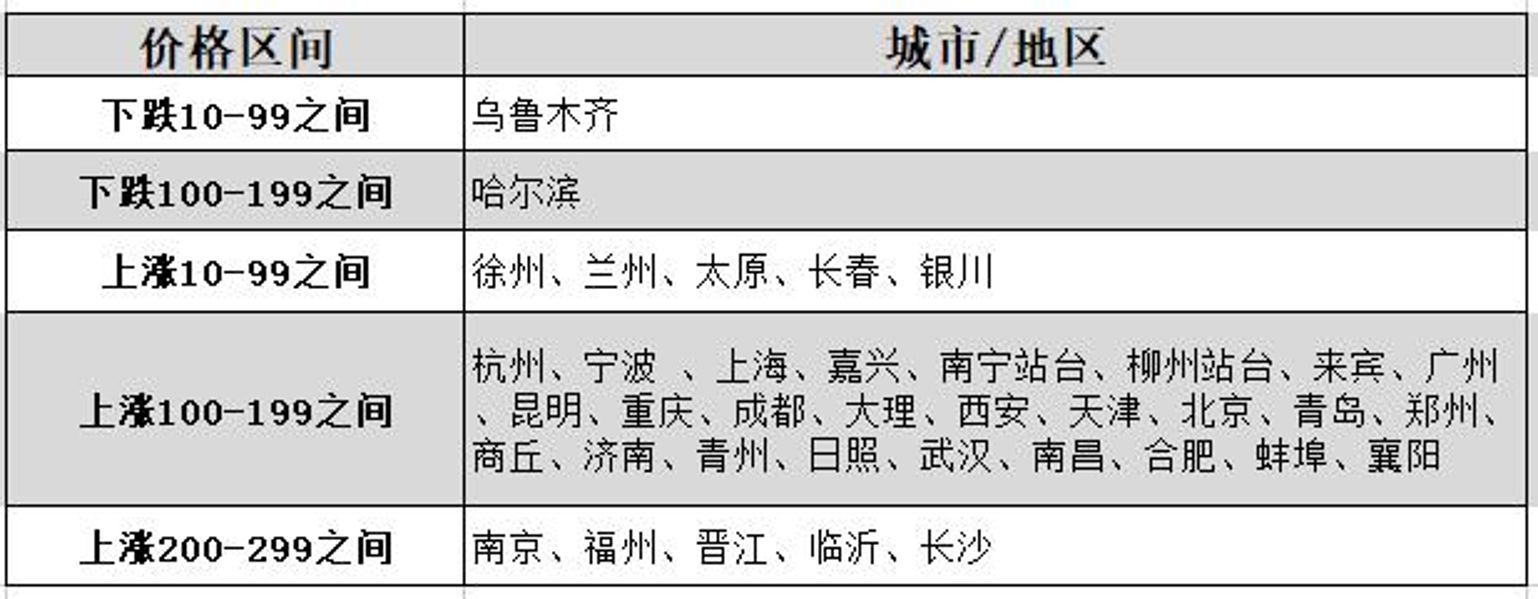

将涨跌按区间统计,下跌10-99元/吨的有乌鲁木齐1地,占2.63%;下跌100-199元/吨的有哈尔滨1地,占2.63%;上涨10-99元/吨的有徐州、兰州、太原、长春、银川5地,占13.15%;上涨100-199元/吨的有杭州、宁波 、上海、嘉兴、南宁站台、柳州站台、来宾、广州、昆明、重庆、成都、大理、西安、天津、北京、青岛、郑州、商丘、济南、青州、日照、武汉、南昌、合肥、蚌埠、襄阳26地,占68.42%;上涨200-299元/吨的有南京、福州、晋江、临沂、长沙5地,占13.15%。

图4:4月底现货价格涨跌区间统计图

图5:4月底现货价格涨跌具体城市分布图

二、近期食糖市场动态

(一)榨季生产动态:除云南少数糖厂外,其余产区均已全部收榨

广西:本榨季广西累计开榨79家糖厂,目前79家糖厂已全部收榨。

湛江:本榨季湛江累计开榨18家糖厂,目前18家糖厂已全部收榨。

海南:本榨季海南累计开榨5家糖厂,目前5家糖厂已全部收榨。

此外,新疆、内蒙所有糖厂均已全部收榨。

云南:截至5月17日不完全统计,云南累计有40家糖厂收榨,同比增加9家。收榨糖厂计划设计产能合计11.58万吨/日,同比增加2.49万吨/日。云南的糖厂收榨进程不断加快,目前仅有11家糖厂尚未收榨。

(二)全国食糖供需情况:糖料种植面积预计减少

2020/21年度国内食糖产量1059万吨,比上月调高9万吨,主要是广西甘蔗糖产量比预期略增;食糖进口量450万吨,比上月上调60万吨。本月预测,2021/22年度,中国糖料种植面积1388千公顷(2082万亩),比上年度减少65千公顷(97.5万亩),其中北方甜菜种植比较效益下降,面积减少79千公顷(118.5万亩),但南方甘蔗种植收益有所改善,蔗农生产积极性提高,面积略有增加;预计2021/22年度食糖产量1031万吨,比上年度减少28万吨,消费量1550万吨,保持稳定。预计2021/22年度,国际食糖均价每磅15.0-18.0美分,均值较2020/21年度提高1.5美分,主要是由于世界大宗商品通胀预期升温;国内糖价在预期减产和成本增加等因素影响下,预计每吨5300-5800元,均值较上年度提高100元。

图6:中国食糖供需平衡表(来源:中国农业信息中心)

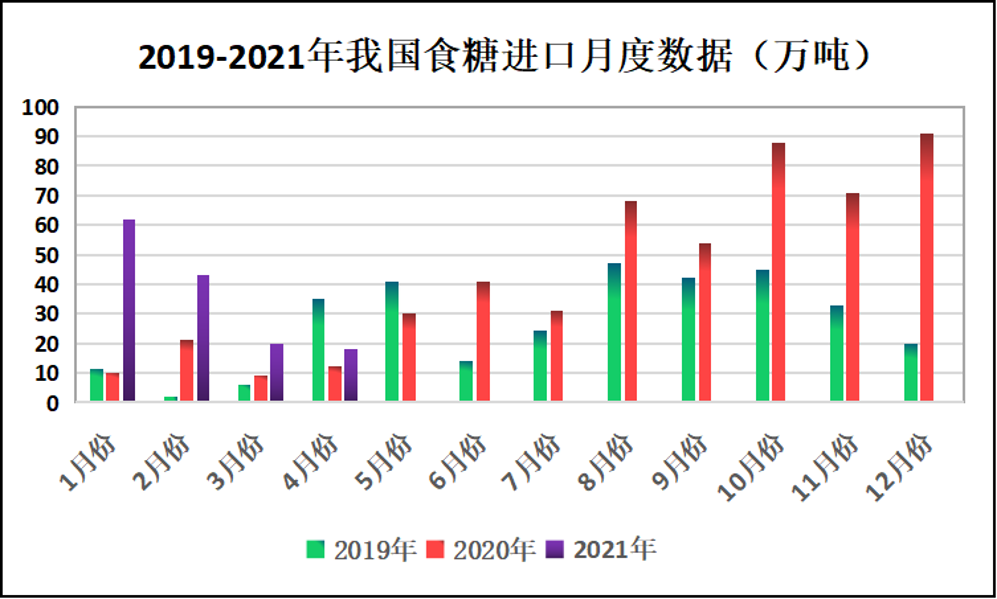

(三)进口数据:我国1-4月进口糖143万吨

海关总署公布的数据显示,中国4月份进口糖食糖18万吨,同比增加6万吨,环比减少2万吨。2021年1-4月中国累计进口食糖143万吨,同比增加91万吨。20/21榨季截至4月底中国累计进口食糖393万吨,同比增加242万吨。

图7:2019-2021年我国食糖进口月度数据图

(四)国内外利多消息

1、中国3月份进口糖浆2.63万吨,1-3月累计进口9.95万吨

海关总署公布的数据显示,2021年3月份中国进口甘蔗糖或甜菜糖水溶液(税则号17029011)等三项合计2.63万吨,低于2月份的3.29万吨。2021年1-3月我国累计进口糖浆合计9.95万吨。

2、中国农业展望报告(2021-2030):预计未来10年食糖消费稳中有增

4月20日,由中国农业科学院农业信息研究所主办的“2021中国农业展望大会”在京召开。预计未来10年,糖料作物种植面积和单产小幅提升,食糖产量总体趋增,预计2030年食糖产量达到1135万吨;食糖消费受替代产品快速发展、健康观念加速普及、出生率不及预期、城镇化进程不断推进影响,消费量预计年均增长0.9%,2030年消费量达到1644万吨。

3、巴西中南部:截至4月底糖产量同比减少28%,甘蔗单产下滑10%

巴西中南部地区糖厂4月下半月压榨甘蔗2959.4万吨,同比减少22.51%;产糖151.5万吨,同比减少25.49%;乙醇产量同比下降19.92%,至12.84亿升。糖厂使用44.54%的甘蔗产糖,低于上榨季同期的45.76%。

4、ItaúBBA:巴西中南部21/22榨季糖和乙醇产量料下降7%

巴西ItaúBBA银行在一份报告中指出,由于压榨量下降及甘蔗质量恶化,预计21/22榨季巴西中南部的甘蔗压榨量为5.85亿吨,比上年减少3.4%;预计产出3560万吨糖(-7.3%)和258亿升乙醇(-7.1%)。

(五)国内外利空消息

1、中国农业展望报告(2021-2030):预计未来10年食糖进口量将增加

由于食糖产需存在缺口,国内外食糖价差长期存在,加之食糖主产国产业贸易政策等影响,展望期内食糖进口量保持高位,预计年均增长5.8%,2030年进口量达到552万吨。

2、印度已完成83%的糖出口目标

印度联合食品部表示,20/21榨季印度糖企已为600万吨糖出口目标的逾83%签订合约。出口激增主要是由于全球价格和出口补贴支撑,使得出口有利可图,主要产糖国巴西和泰国产量下降也有助于印度出口。

3、印度截至4月底产糖2991.5万吨,同比增加15.9%

印度20/21榨季截至4月30日累计产糖2991.5万吨,同比增加15.9%,未收榨糖厂为106家,同比减少6家,马哈拉施特拉邦大部分糖厂预计将在4月中下旬收榨,北方邦大部分糖厂预计将在4月上旬收榨,少部分糖厂会持续压榨至5月底。

4、Datagro:2021/22年度全球糖市料供应过剩274万吨

糖及乙醇咨询公司Datagro称,在2021/22年度(10月-次年9月),全球糖市供应料转为过剩274万吨,而2020/21年度为供应短缺151万吨。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

(一)沐甜科技网站南宁站台近期现货价格走势

图8:沐甜科技网站南宁站台近期现货价格走势图

从3月底至今,沐甜科技网站南宁站台现货报价最高的5月12日,报价为5780元/吨;最低的是3月31日,报价为5340元/吨。从3月31日开始到5月12日,食糖现货价格以每天10-20元不等的幅度开始上涨,5月18日南宁站台现货报价为5680元/吨,总体说来,4月份白糖现货价格整体呈现上涨的趋势。

(二)郑州商品交易所白糖2109(SR109)合约近期走势

图9:郑州商品交易所白糖2109(SR109)合约日线走势图

整体说来,白糖期货呈现3月下跌,4、5月上涨的走势。2021年3月5日郑州商品交易所白糖2109(SR109)合约从5625附近开始下跌,在2021年3月31日到达低点5260附近。在4月份上旬短暂的休整后,于4月16日开始上涨,并在5月12日一举突破前期5625的高点,冲高到5822附近,目前价格又回到了5625附近。

(三)近期糖价上涨原因分析

一是受国际糖价走势影响,国内、国际糖价呈现同频共振的走势。二是除云南少数糖厂外,全国产区均已全部收榨。三是进口糖浆数量同比减少。四是巴西糖醇比变化,食糖产量同比下降。正是国内外一系列利多因素的影响,使得糖价在4月一路上涨。

(四)糖市分析:短期或将延续震荡走势(个人观点,仅供参考)

糖市在经历了3月下跌、4月上涨、5月份强势上涨又逐渐回落的走势后,目前价格又回到了3月份的下跌点5625附近。结合近期的国际国内市场形势和食糖价格走势来看,短期内糖价或将持续震荡走势,不宜追涨杀跌,后市关注5625一线,注意风险防范。

后期关注国际食糖价格走势、机制糖厂数量和产能、食糖进口数量、全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、收榨情况、去库存速度、极端天气等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997