沐甜月报(2021)之9月食糖市场数据变化情况汇总及后期行情展望

一、9月份食糖市场数据汇总

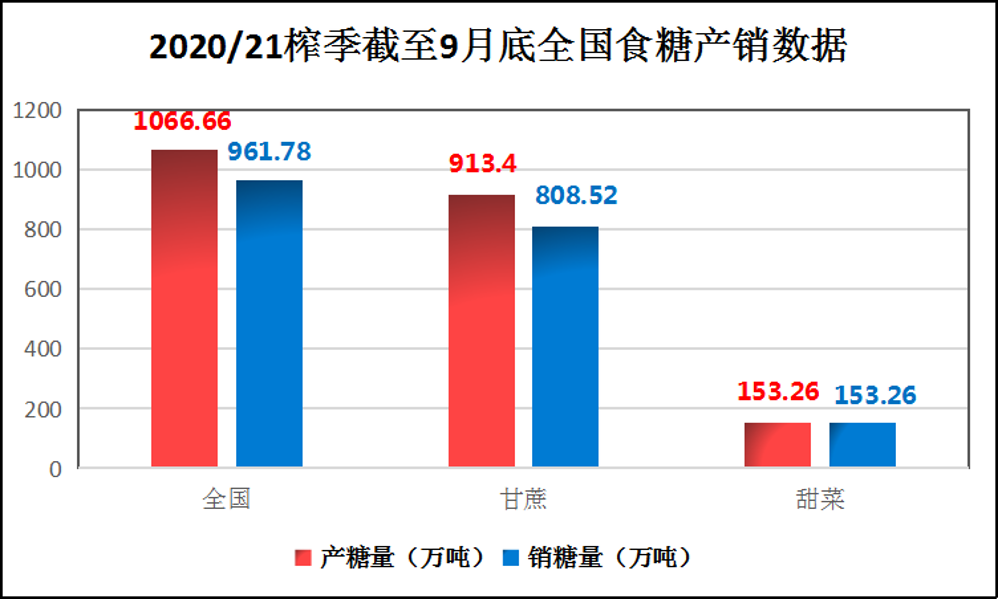

(一)9月食糖产销情况

2020/21 年制糖期(以下简称本制糖期)全国共生产食糖 1066.66万吨(上制糖期同期 1041.51 万吨),比上制糖期同期多产糖 25.15 万吨。其中,甘蔗糖产量 913.4 万吨(上制糖期同期 902.23 万吨);甜菜糖产量 153.26 万吨(上制糖期同期 139.28 万吨)。

图1:2020/21榨季截至9月底全国食糖产销数据图

截至 2021 年 9月底,本制糖期全国共销售食糖 961.8 万吨(上制糖期 985 万吨),累计销糖率 90.2%(上制糖期同期 94.6%)。其中,销售甘蔗糖 808.5 万吨(上制糖期同期 846 万吨),销糖率 88.5%(上制糖期同期 93.7%);销售甜菜糖 153.3 万吨(上制糖期同期 139.3 万吨),销糖率 100%(上制糖期同期 100%)。

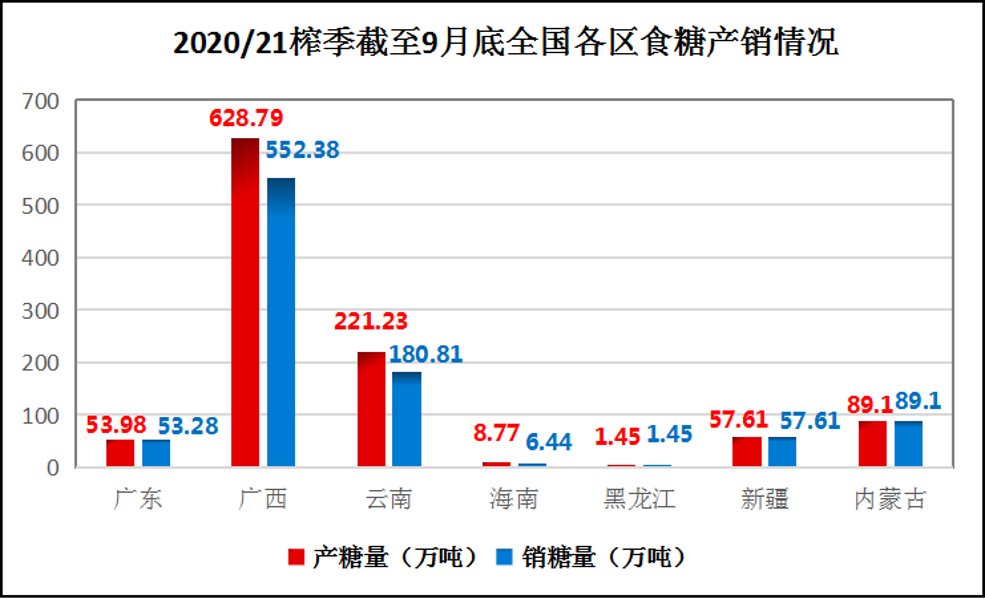

图2:2020/21榨季截至9月底全国各区食糖产销情况图

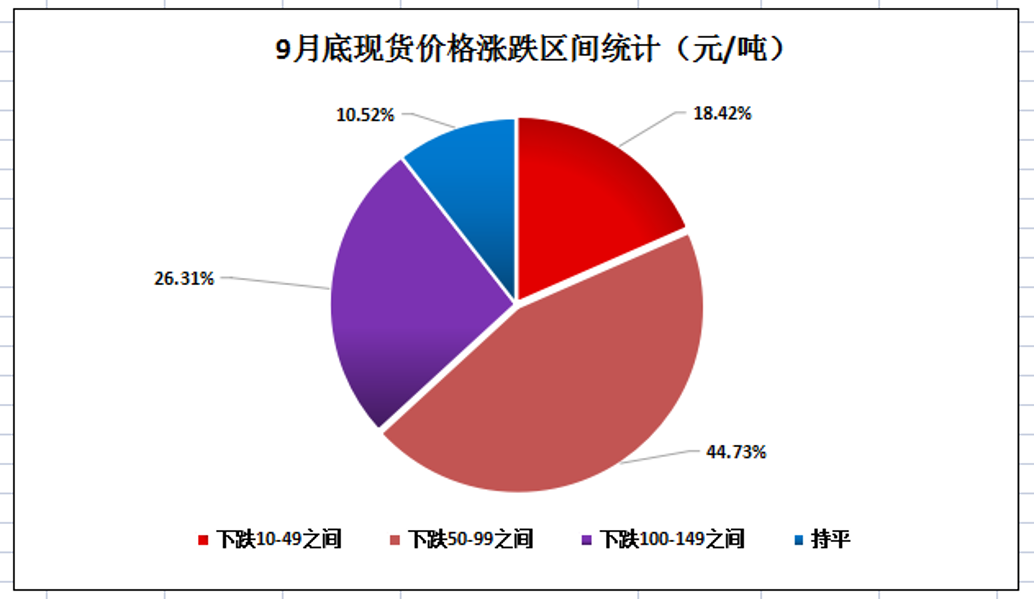

(二)9月食糖现货价格整体呈现下跌走势

9月份,国内食糖现货价格整体呈现下跌走势。据沐甜科技网站跟踪的38座城市白糖现货价格数据来看,9月份38座城市中,34座城市价格呈现下跌走势,下跌幅度在20—130元/吨之间,4座城市价格持平。

图3:9月底各地区现货价格对比图

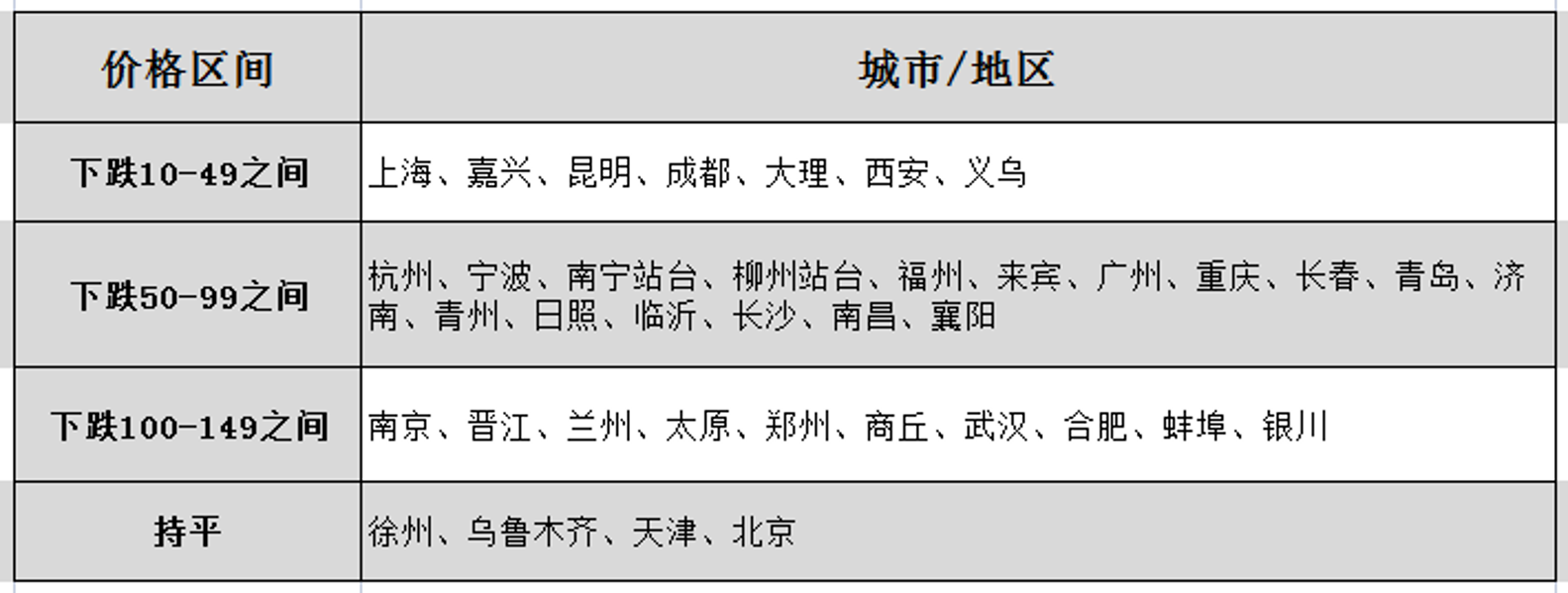

将涨跌按区间统计,下跌10-49元/吨的有上海、嘉兴、昆明、成都、大理、西安、义乌7地,占18.42%;下跌50-99元/吨的有杭州、宁波、南宁站台、柳州站台、福州、来宾、广州、重庆、长春、青岛、济南、青州、日照、临沂、长沙、南昌、襄阳17地,占44.73%;下跌100-149元/吨的有南京、晋江、兰州、太原、郑州、商丘、武汉、合肥、蚌埠、银川10地,占26.31%;持平的有徐州、乌鲁木齐、天津、北京4地,占10.52%。

图4:9月底现货价格涨跌区间统计图

图5:9月底现货价格涨跌具体城市分布图

二、近期食糖市场动态

(一)榨季生产动态:内蒙、新疆已有多家糖厂开机

内蒙古开机糖厂达11家,仅余1家尚未开机;新疆开机糖厂已达6家;此外,云南英茂勐捧糖厂已经点火热炉,有望成为云南首家开榨糖厂。

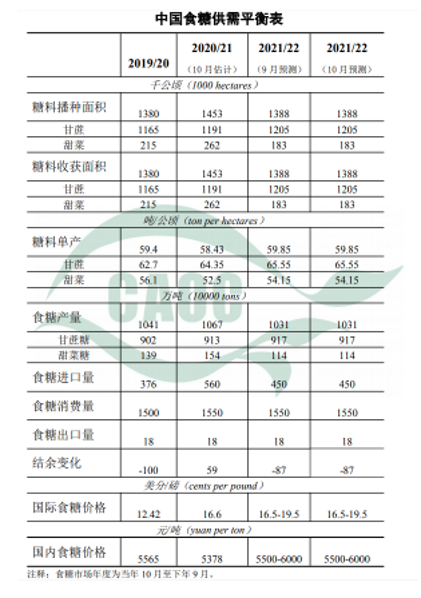

(二)全国食糖供需情况:食糖年度均价为每吨5378元

2020/21年度中国食糖产销结束,食糖年度均价为每吨5378元,处于预测范围内,比上年度每吨跌187元,跌幅3.4%;国际原糖年度均价为每磅16.6美分,超过预测范围0.1美分,比上年度每磅上涨4.2美分,涨幅34%。

9月20日内蒙古自治区首家糖厂开机,标志着2021/22年度中国食糖生产开启,截至10月9日,内蒙古自治区和新疆维吾尔自治区共有13家糖厂开机生产。目前,甜菜糖生产总体正常,但煤、焦炭及辅料价格大涨使得甜菜糖生产成本增加,新疆伊犁区域因疫情影响原料拉运受限。受降雨影响,广西桂西南和桂中等蔗区旱情缓解。云南、广西等省(区)甘蔗糖生产预计分别在10月下旬、11月上旬展开。未来需继续关注天气、国际糖价等因素的影响。本月对2021/22年度中国食糖预测数据暂不作调整。

图6:中国食糖供需平衡表(来源:中国农业信息中心)

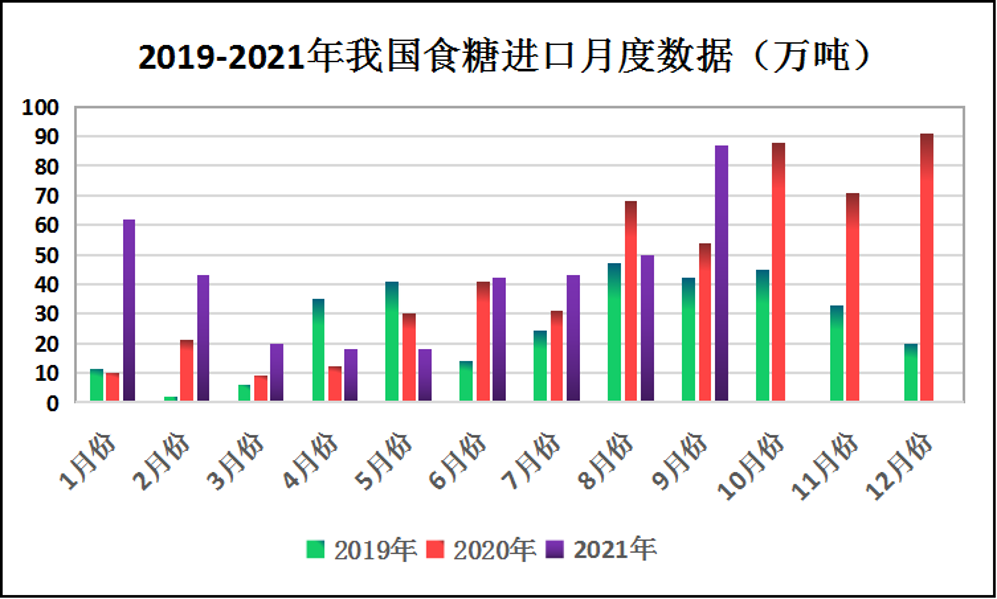

(三)进口数据:9月份我国进口食糖87万吨

海关总署公布的数据显示,9月份中国进口食糖87万吨,同比增加33万吨,环比增加37万吨。2021年1-9月中国累计进口食糖383万吨,同比增加106万吨。20/21榨季中国累计进口食糖633万吨,同比增加258万吨。

图7:2019-2021年我国食糖进口月度数据图

(四)国内外利多消息

1、李克强在广西考察 国家将在甘蔗良种培育、增强糖业抗风险能力上加大支持

9月16日至18日,中共中央政治局常委、国务院总理李克强在广西壮族自治区党委书记鹿心社和自治区主席蓝天立陪同下,在玉林、南宁考察。在陆川县东西村,李克强走进甘蔗田与蔗农交谈。他说,蔗糖是食品等产业重要原料,全国每三勺糖就有两勺来自广西,你们辛苦劳动为千家万户送去了甜。国家将在甘蔗良种培育、增强糖业抗风险能力上加大支持。

2、全国糖业质量工作会议要点

中糖协贾理事长表示,1、配额内的指标和配额外的许可今年4、5月份才发放,发放时间比较晚;2、中糖协对进口糖浆和预拌粉的企业进行约谈,效果很好;3、原糖加工企业统一认识,不管国际风云如何变化,仍然稳定国内市场形势。后期国储糖投放的可能性不大,大家搞好销售工作,卖好价,克服年年亏损的问题。

3、巴西中南部:9月下半月收榨进度继续加快,糖产量同比下降19%

巴西中南部地区糖厂9月下半月压榨甘蔗3578.8万吨,同比下降11.38%;产糖231.9万吨,同比下降19.09%。

4、Alvean:预计21/22年度全球食糖供应短缺600万吨

全球第一大食糖贸易商Alvean sugar SL(雅韦安)的研究部门预计,2021/22年度(10月至9月)全球食糖供应缺口将比上年几近翻倍,达到600万吨,而随着各国在疫情后重新开放,2021/22年度全球食糖消费增速将从上一年度的0.7%增至1.2%。

(五)国内外利空消息

1、9月份中国进口食糖87万吨,同比增加33万吨,环比增加37万吨

海关总署公布的数据显示,9月份中国进口食糖87万吨,同比增加33万吨,环比增加37万吨。2021年1-9月中国累计进口食糖383万吨,同比增加106万吨。20/21榨季中国累计进口食糖633万吨,同比增加258万吨。

2、内蒙古开机糖厂达11家

随着10月12-15日佰惠生林西等4家糖厂的集中开机,截至目前不完全统计,20/21制糖期内蒙古开机糖厂数量已达11家。目前仅余凌云海天山1家糖厂尚未开机,预计开机时间在10月20日以后。此外,新疆开机糖厂已达6家。

3、印度21/22榨季或出口600万吨糖

交易员称,世界第二大糖产国印度寄希望于强劲的全球糖价,希望在没有任何政府援助的情况下,明年实现大量出口。马邦和卡纳塔克邦的部分糖厂已经签约约120万吨下榨季原糖。如果国际糖价继续保持在目前水平,印度下榨季可能出口500-600万吨糖。

4、巴西10月前两周出口糖和糖蜜近100万吨

据巴西经济部外贸秘书处(SECEX)数据,巴西10月前两周(6个工作日)出口糖和糖蜜98.162万吨,日均出口16.36万吨。

5、USDA:预计澳大利亚21/22年度食糖产量小幅增至440万吨

美国农业部(USDA)驻堪培拉农业专员表示,澳大利亚2021/22年度食糖产量预计为440万吨,2020/21年度产量为430万吨。2021/22年度的澳大利亚的食糖出口预计将从2020/21年度的340万吨小幅增至363.5万吨。

6、原糖投机净多仓连降6周

美国商品期货交易委员会(CFTC)最新报告显示,截至10月5日当周,对冲基金及大型投机客的原糖净多持仓较前一周减少2092手,至247375手,21/22榨季首周国际糖市缺乏新消息指引,价格维持区间震荡。总持仓较前周减少64621手,至888354手。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

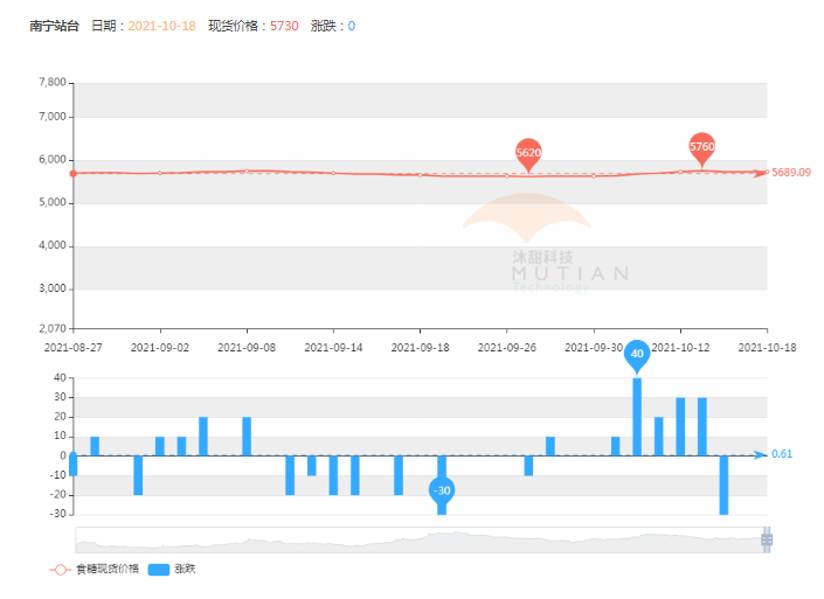

(一)沐甜科技网站南宁站台近期现货价格走势

图8:沐甜科技网站南宁站台近期现货价格走势图

从9月初至今,沐甜科技网站南宁站台现货报价最高的是10月13日,报价为5760元/吨;最低的是9月27日,报价为5620元/吨。从9月1日开始到9月27日,食糖现货价格以每天10-20元不等的幅度震荡下跌;9月27日至今,食糖现货价格又开始以每天10-20元不等的幅度震荡上涨,10月19日南宁站台现货报价为5710元/吨。总体说来,近期白糖现货价格整体呈现先下跌后上涨的趋势。

(二)郑州商品交易所白糖2201(SR201)合约近期走势

图9:郑州商品交易所白糖2201(SR201)合约日线走势图

整体说来,白糖期货呈现9月上旬上涨、中下旬下跌的走势。2021年9月1日,郑州商品交易所白糖2201(SR201)合约从5820附近开始上涨,并在9月7日上涨到近期高点5980附近;之后价格开始下跌,在9月27日到达到近期低点5710附近,之后行情又开始拉涨,在2021年10月12日达到6020附近;之后行情震荡下跌,目前价格在5910附近。

(三)近期糖价下跌原因分析

一是9月份中国进口食糖87万吨,同比、环比均增加。二是内蒙古开机糖厂达11家,新疆开机糖厂也已经达6家,新榨季有新糖流入市场。三是印度21/22榨季或出口600万吨糖。四是巴西10月前两周出口糖和糖蜜近100万吨。五是USDA:预计澳大利亚21/22年度食糖产量小幅增至440万吨。六是原糖投机净多仓连降6周。正是国内外一系列利空因素的影响,使得糖价在近期震荡下跌。

(四)糖市分析:短期或将延续震荡下跌走势(个人观点,仅供参考)

近期糖市在经历了9月上旬上涨、中下旬下跌的走势后,在10月上旬又开始拉涨,而后震荡下跌,目前价格在5890附近。结合近期的国际、国内市场形势和食糖价格走势来看,短期内糖价或将继续震荡下行,不宜追涨杀跌,后市关注5710一线,注意风险防范。

后期关注国际食糖价格走势、国际主产国天气变化、食糖进口数量、疫情发展情况、国内下游食糖消费、新榨季开机糖厂情况、国内极端天气、全球性的能源危机对全球经济的影响等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997