沐甜月报(2021)之11月食糖市场数据变化情况汇总及后期行情展望

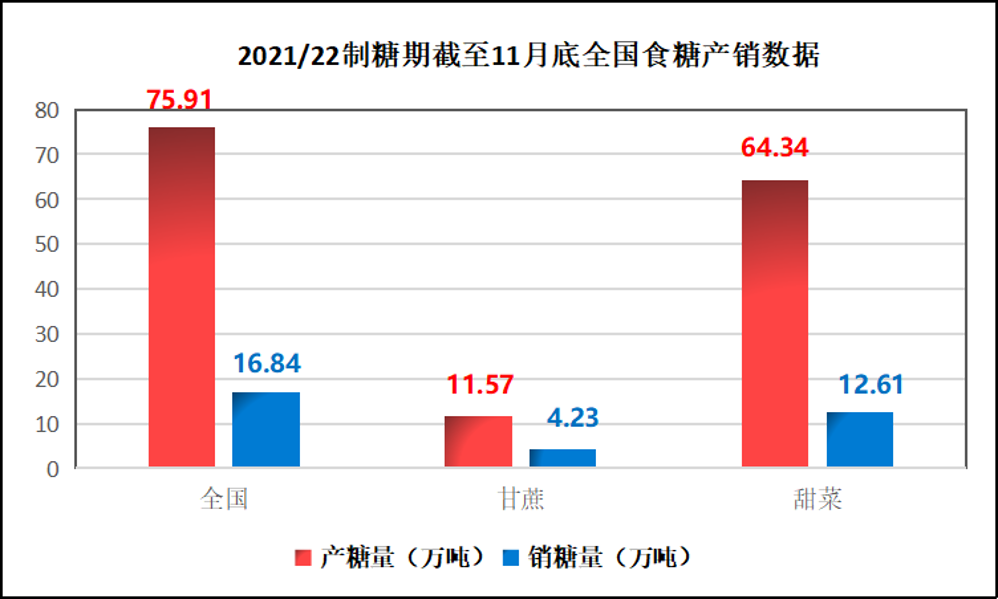

2021/22年制糖期截至2021年11月底,北方甜菜糖厂已有7家收榨,南方甘蔗糖厂相继开机生产。全国已经开工生产的糖厂有69家,比上制糖期同期少开工9家。截止目前已经开机糖厂数量102家,开机率已达56.66%。截至2021年11月底,本制糖期全国累计产糖75.91万吨(上制糖期同期产糖111.32万吨)。其中,产甘蔗糖11.57万吨(上制糖期同期产甘蔗糖21.55万吨);产甜菜糖64.34万吨(上制糖期同期产甜菜糖89.77万吨)。

图1:2021/22制糖期截至11月底全国食糖产销数据

图2:2021年糖料种植情况及2021/22年制糖期产量预计

截至2021年11月底,本制糖期全国累计销售食糖16.84万吨(上制糖期同期43.39万吨),累计销糖率22.18%(上制糖期同期38.98%),其中,销售甘蔗糖4.23万吨(上制糖期同期9.02万吨),销糖率36.56%(上制糖期同期41.86%);销售甜菜糖12.61万吨(上制糖期同期34.37万吨),销糖率19.6%(上制糖期同期38.29%)。

图3:2021/22制糖期截至11月底全国主产区食糖产销数据

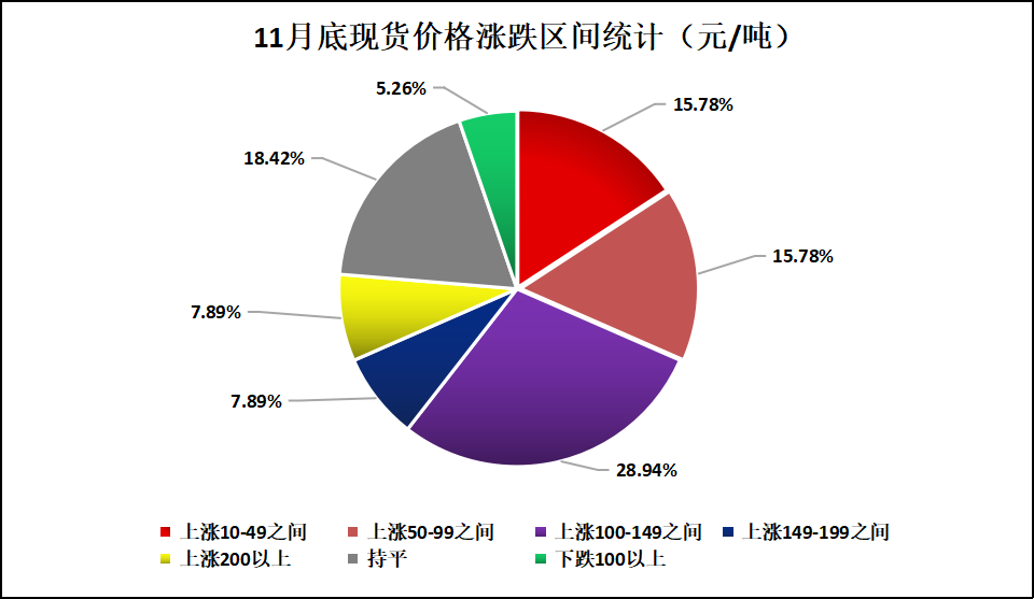

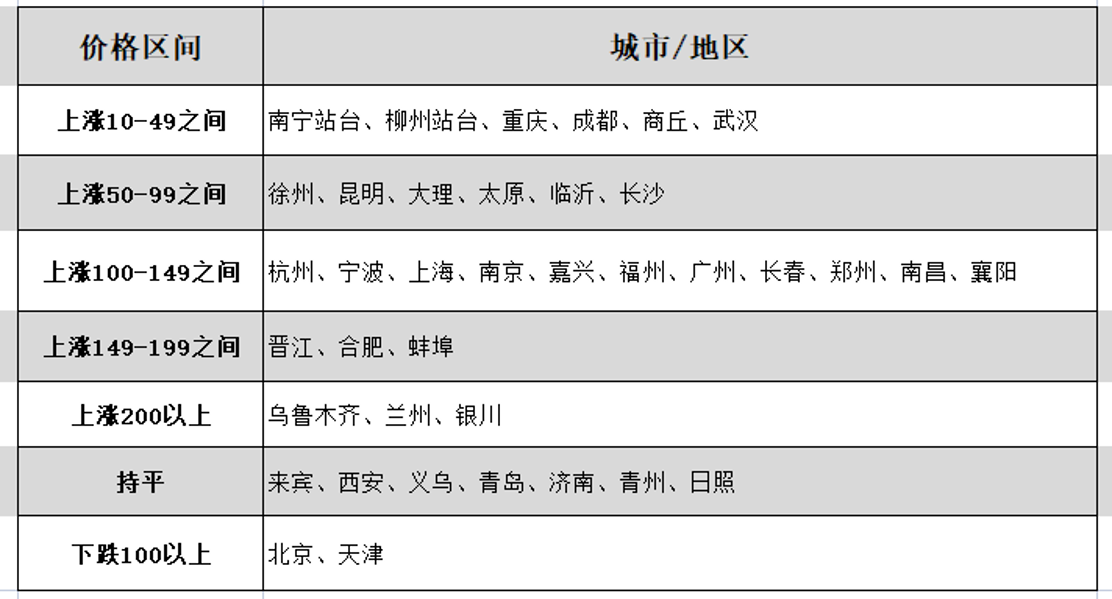

尽管11月下旬以来,糖价一路下跌,但由于前期涨势过大,11月份国内食糖现货价格整体呈现上行走势。据沐甜科技网站跟踪的38座城市白糖现货价格数据来看,11月份38座城市中,29座城市价格呈现上涨走势,上涨幅度在10—350元/吨之间,仅2座城市价格下跌,7座城市价格持平。

图4:11月底各地区现货价格对比图

将涨跌按区间统计,上涨10-49元/吨的有南宁站台、柳州站台、重庆、成都、商丘、武汉6地,占15.78%;上涨50-99元/吨的有徐州、昆明、大理、太原、临沂、长沙6地,占15.78%;上涨100-149元/吨以上的有杭州、宁波、上海、南京、嘉兴、福州、广州、长春、郑州、南昌、襄阳11地,占28.94%;上涨149-199元/吨的有晋江、合肥、蚌埠3地,占7.89%;上涨200元/吨以上的有乌鲁木齐、兰州、银川3地,占7.89%;持平的有来宾、西安、义乌、青岛、济南、青州、日照7地,占18.42%。下跌100元/吨以上的有北京、天津两地,占5.26%。

图5:11月底现货价格涨跌区间统计图

图6:11月底现货价格涨跌具体城市分布图

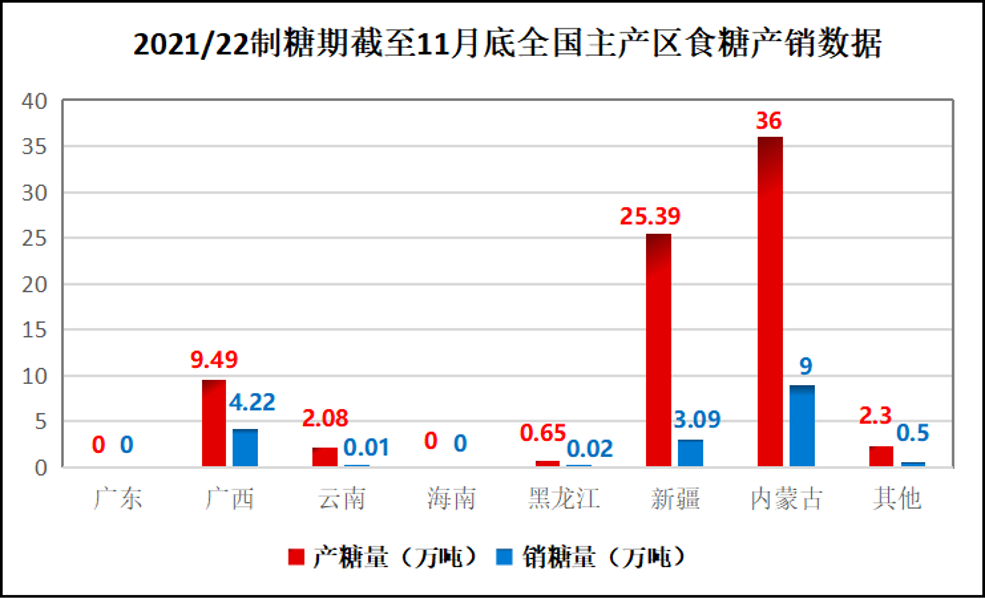

截至目前内蒙、新疆已经全部开榨;广西已有66家糖厂开榨,仅8家未开榨;云南已有6家糖厂开榨;广东已有4家糖厂开榨,截止目前全国开榨率已达56.66%。此外,北方甜菜糖已有12家糖厂收榨。

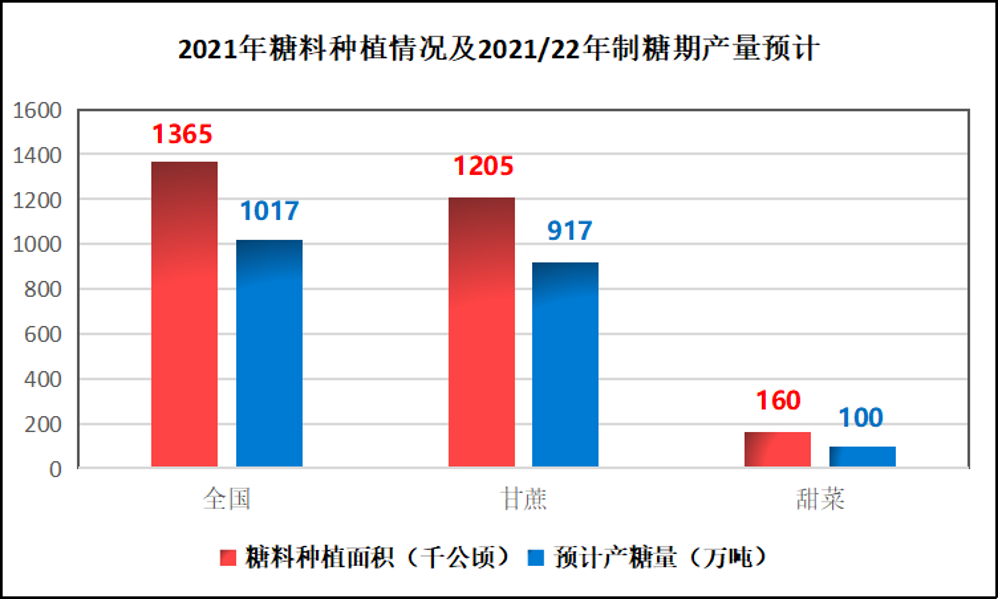

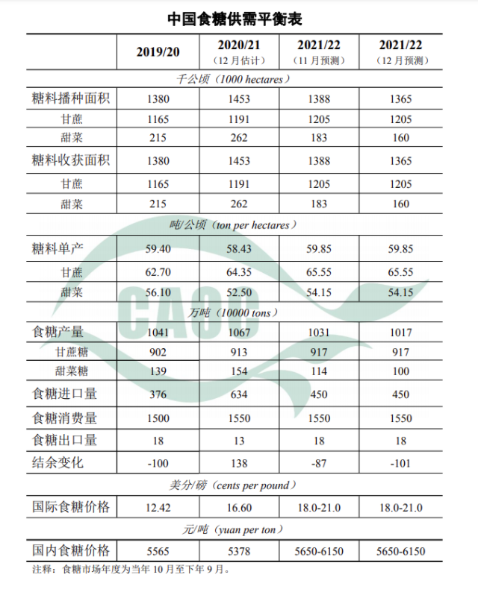

受拉尼娜影响,新疆维吾尔自治区经历了近45年来同期最强寒潮天气过程,甜菜受灾。因种植收益低于玉米及其他经济作物,内蒙古产区甜菜种植面积下降幅度超出预期。综合考虑,本月调减2021/22年度甜菜种植面积23千公顷至160千公顷,糖料种植面积调减至1365千公顷;调减甜菜糖产量14万吨至100万吨,食糖产量调减至1017万吨。广西主产区11月初低温多雨天气,甘蔗糖分积累受到影响,但近期天气恢复晴好,有利于糖分积累。由于新糖不断上市、原糖进口维持高位和上年度食糖结转库存尚存,食糖供应充足,但减产预期和制糖成本增加,对糖价形成一定支撑。国际方面,印度、泰国等北半球主要产糖国家(地区)的食糖生产陆续展开,新冠肺炎疫情反复,国际糖价震荡,后期需密切关注疫情对食糖供需造成的不确定性影响。本月对2021/22年度食糖消费量、进出口量、价格等数据暂不调整。

图7:中国食糖供需平衡表(来源:中国农业信息中心)

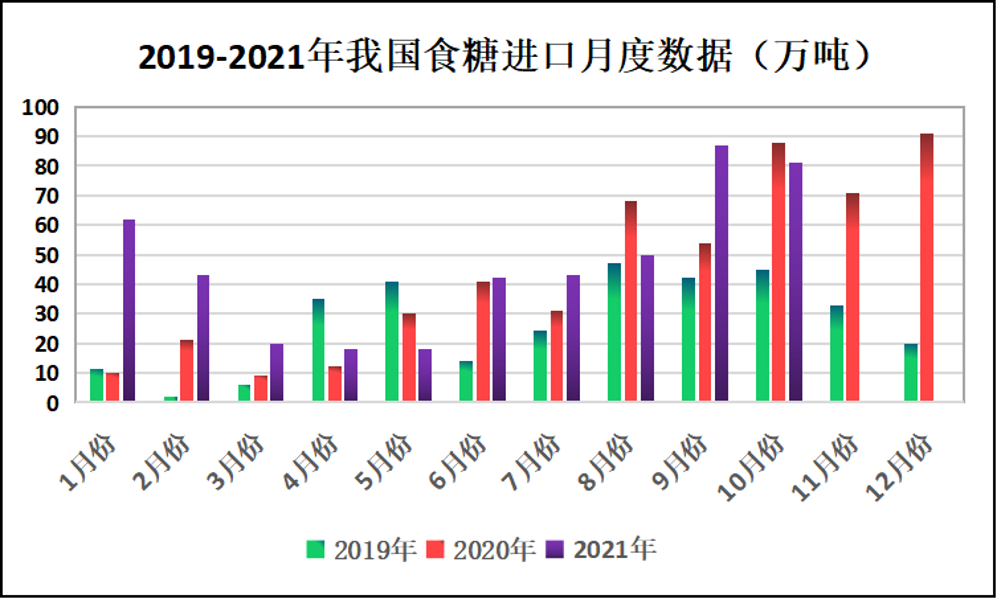

海关总署公布的数据显示,10月份中国进口食糖81万吨,同比减少7万吨,环比减少6万吨。2021年1-10月中国累计进口食糖464万吨,同比增加99万吨。

此外,2021年10月份中国进口甘蔗糖或甜菜糖水溶液(税则号17029011)等三项合计6.46万吨,同比减少8.41万吨,环比减少1.03万吨。2021年1-10月我国累计进口糖浆49.93万吨,同比减少35.59万吨。

图8:2019-2021年我国食糖进口月度数据图

受拉尼娜影响,新疆维吾尔自治区经历了近45年来同期最强寒潮天气过程,甜菜受灾。因种植收益低于玉米及其他经济作物,内蒙古产区甜菜种植面积下降幅度超出预期。综合考虑,本月调减2021/22年度甜菜种植面积23千公顷至160千公顷,糖料种植面积调减至1365千公顷;调减甜菜糖产量14万吨至100万吨,食糖产量调减至1017万吨。

海关总署公布的数据显示,10月份中国进口食糖81万吨,同比减少7万吨,环比减少6万吨。进口甘蔗糖或甜菜糖水溶液(税则号17029011)等三项合计6.46万吨,同比减少8.41万吨,环比减少1.03万吨。

研究机构表示,将巴西2021/22年度甘蔗种植面积和产量预估分别下调至826万公顷和5.691亿吨,较上次预估分别减少2.9%和1.3%。甘蔗产量预估区间为5-6.29亿吨。

普氏能源资讯(S&P Global Platts)对分析师的调查显示,巴西中南部主产区11月下半月的糖产量预计为142,000吨,同比下滑67%。糖产量减少的主要原因是该地区连续第二年的降雨量低于平均水平以及种植区的霜冻,导致产量和甘蔗压榨量下降。

巴西政府周三公布11月出口数据显示,巴西11月糖出口量为2,674,338吨,去年同期为2,903,503吨,同比减少23万吨。

在全球食糖价格下跌后,印度糖厂在出口贸易上进展缓慢。此外,物流障碍也导致发货推迟。印度食糖贸易商协会(AISTA)表示,在从10月1日开始的2021-22年度中,截至12月第一周,制糖厂已出口93.9万吨糖,大约有46.8万吨的糖正在运输中。鉴于全球价格趋势低迷,制糖厂并不急于进一步出售库存。

截止目前内蒙、新疆已经全部开榨;广西已有66家糖厂开榨,仅8家未开榨;云南已有6家糖厂开榨;广东已有4家糖厂开榨,全国开榨率已达56.66%。随着开榨糖厂数量的不断增多,新糖也不断流入市场。

根据印度糖厂协会(ISMA)数据,21/22榨季截至11月30日,印度糖厂累计产糖472.1万吨,而去年同期为430.2万吨。产量增加得益于西部地区糖厂提前开榨。

由于印度马哈拉施特拉邦2021-22榨季的甘蔗压榨已于10月15日开始,该邦糖业专员Shekhar Gaikwad预测本榨季的糖产量将创历史新高。Gaikwad说,该邦甘蔗种植面积从2020- 2021榨季的114.2万公顷增加到今年的近125万公顷。“今年的甘蔗种植面积是迄今为止最高的。马哈拉施特拉邦此前的甘蔗种植面积从未达到125万公顷。明年还可能增加,”Gaikwad说。

巴西糖商Copersucar战略与股权执行经理Daniel Moreira do Valle预计,最近的降雨使得从明年3月开始的新榨季前景更加乐观。土壤水分的恢复将给该行业带来“更多的希望”,因为乙醇需求可能会增加。他说:“10月份的降雨量高于平均水平,恢复了土壤的水分。11月和12月的降雨预期是略低于平均水平,但湿度略有恢复给明年甘蔗产量复苏带来了希望”。

美国商品期货交易委员会(CFTC)最新报告显示,截至12月7日当周,对冲基金及大型投机客的原糖净多持仓较前一周继续减少23756手,至191239手,为近8个月最低水平。不过,近日原糖在遭遇外围因素打压之后低位反弹,市场恐慌情绪逐渐消散。总持仓较前周减少24578手,至857621手。

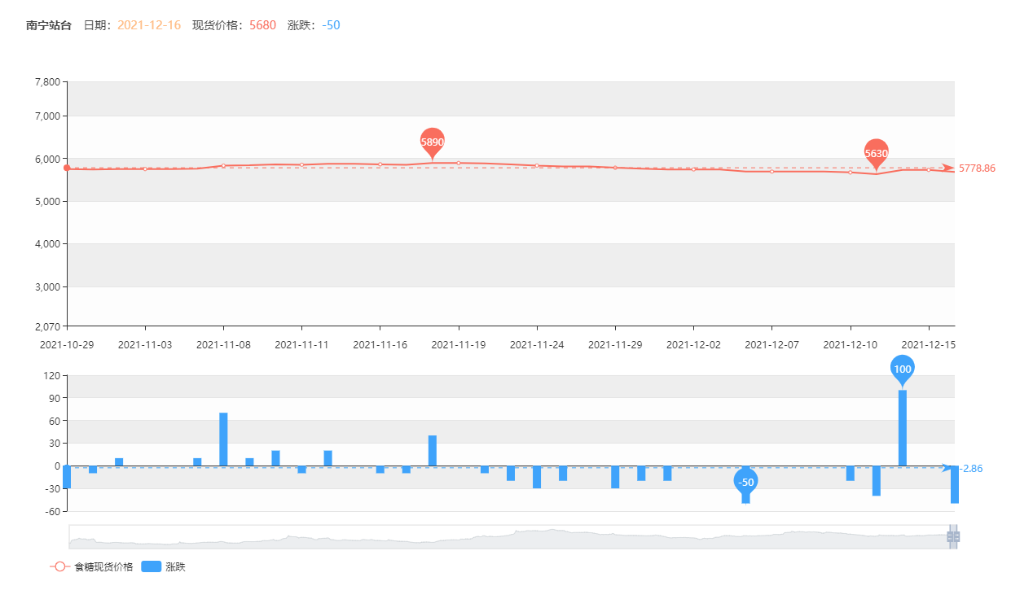

图9:沐甜科技网站南宁站台近期现货价格走势图

从11月初至今,沐甜科技网站南宁站台现货报价最高的是11月18日,报价为5890元/吨;最低的是12月13日,报价为5630元/吨。从11月1日开始到11月18日,食糖现货价格以每天10-20元不等的幅度上涨;11月18日后,现货价格再以每天10-20元不等的幅度下跌,12月16日南宁站台现货报价为5680元/吨。总体说来,近期白糖现货价格整体呈现先上涨,后下跌的趋势。上涨的主要原因是在受11月上中旬新疆、内蒙极端天气情况导致甜菜糖产量预估下调以及10月进口量减少和巴西减产等因素的影响。11月下旬糖价下跌主要是由于国内糖厂开榨数量增多,市场上有新糖流入,加之印度产糖量增加等因素影响,使得现货价格一路下跌。

图10:郑州商品交易所白糖2205(SR205)合约日线走势图

整体说来,白糖期货呈现11月上中旬上涨,下旬下跌的走势。2021年10月25日,郑州商品交易所白糖2205(SR205)合约从5950附近开始上涨,并在11月15日一度达到6230附近,高位横盘几天后,白糖期货价格从11月19日开始一路下跌,并在2021年12月16日一度到达近期低点5736附近,目前价格在5780附近。

尽管国内调减了食糖产量预估幅度,但是受以下几个因素的影响,近期糖价仍然一路下跌。一是全国已有多家糖厂开榨,截止目前全国开榨率已达56.66%,新糖不断流入市场,供应充足。二是国际市场印度截至11月底糖产量同比增加9.7%。印度第二大产糖邦21/22榨季产量或创新高。三是降雨有助于巴西22/23榨季甘蔗产量恢复。四是原糖投机净多仓降至8个月低位。正是国内外一系列利空因素的影响,使得糖价在近期一路下跌。

近期糖市在经历了先上涨后下跌的走势后,目前价格在5780附近。结合近期的国际、国内市场形势和食糖价格走势以及今日收线情况来看,短期内糖价或将在低位震荡,不宜追涨杀跌,后市关注5780-5950一线,注意风险防范。

后期关注国际食糖价格走势、巴西、印度食糖产量情况、食糖进口数量、疫情发展情况、国内下游食糖消费、近期天气对甘蔗糖分积累的影响、开榨糖厂数量以及国内极端天气等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997