一、本周概况

二、利多要闻

食糖产业发展价格成本座谈会召开(★★★★)

为做好我国食糖产业高质量发展研究,深入了解食糖主产区糖料生产、制糖企业成本、食糖产业发展等情况,9月6日价格成本调查中心在南宁市组织召开食糖产业发展价格成本座谈会。座谈会重点就糖料作物生产及成本收益、制糖企业生产经营情况及生产中面临的问题、困难等方面充分交流讨论。

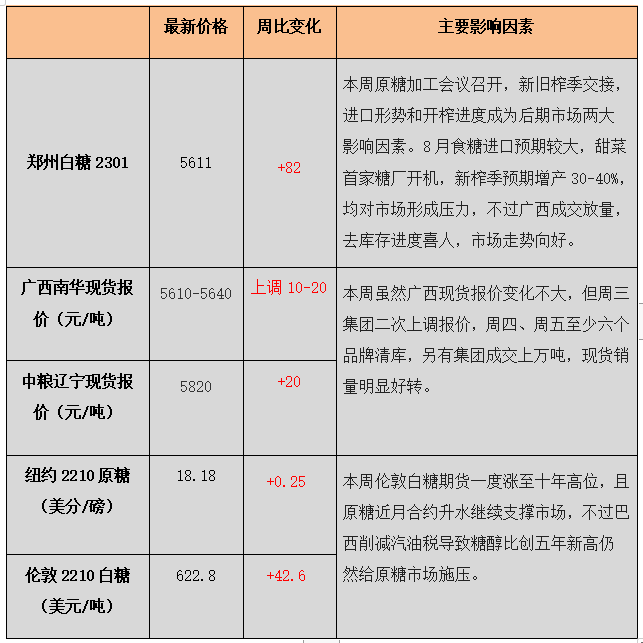

原糖加工会议召开(★★★★★)

9月15日中糖协在厦门召开原糖加工会议,传闻糖协协调加工厂自律,今年少进口100万吨,不影响明年配额使用,另诉求广西集团延期开机。

三、利空要闻

新疆:22/23制糖期预计9月20日之后开机 预期增产30%(★★★)

据了解,由于疫情管控严格,22/23制糖期新疆预计9月20号以后才将有糖厂开机,20/21和21/22制糖期新疆糖厂的最早开机时间均为9月25日。22/23制糖期新疆甜菜收购到厂价高达600元/吨, 同比大幅提高,产量恢复幅度预计达30%左右。

21/22制糖期新疆累计产糖33.75万吨,截至8月底产销率77.16%,陈糖尚余7.71万吨。

9月15日内蒙古正式开机 预期增产40%(★★★★)

据了解,内蒙古1家糖厂已于9月15日开机,拉开22/23制糖期生产序幕,同比提前三天。据不完全统计,22/23制糖期内蒙古甜菜收购地头价在570-600元/吨,同比提高45-60元/吨。预计22/23榨季内蒙古甜菜种植面积大幅恢复,比21/22榨季的130万亩,增加50万亩左右,增幅接近40%。

21/22制糖期内蒙古13家糖厂开机,累计产糖49万吨。截至8月底产销率达98.16%,陈糖仅余0.9万吨。

印度将允许第一批500万吨食糖出口(★★★★)

两名政府消息人士周三称,印度准备在10月份开始的新年度允许第一批500万吨食糖出口。这位官员称,虽然现在对明年的产量有清楚的了解还为时过早,但初步估计表明,22/23年度的糖产量将徘徊在今年创纪录的3600万吨左右。新一年度开始时,糖厂的结转库存预计将达到600万吨,去年同期为800万吨。

巴西中南部:8月下半月糖产量同比增加5.8%,制糖比创近5年新高(★★★★★)

巴西甘蔗行业协会(Unica)数据显示,8月下半月巴西中南部地区压榨甘蔗4402.6万吨,同比增加1.79%;产糖313.9万吨,同比增加5.77%;乙醇产量同比下降1.23%,至22.51亿升。糖厂使用48.45%的甘蔗比例产糖,此为17/18榨季8月上半月以来的最高双周水平,上榨季同期的46.47%。

22/23榨季截至9月1日中南部两家糖厂收榨,未收榨糖厂数为256家,上年同期为259家;累计压榨甘蔗3.66亿吨,同比减少6.91%;累计产糖2177万吨,同比减少10.54%;累计产乙醇179.41亿公升,同比下降4.29;平均制糖比例为45.2%,上榨季同期为46.25%;平均甘蔗出糖量(ATR)为每吨138.01千克,低于去年同期的140.33千克。

巴西:总统竞选期间削减汽油税,糖厂减少乙醇生产(★★★★)

巴西总统博索纳罗大幅削减燃料税(尤其是汽油税),以提高自己连任的几率,此举挤压了乙醇的利润,预计将导致工厂放弃这种生物燃料,转而大力生产糖。全球食糖生产商面临的风险是,如果巴西糖厂大幅削减乙醇产量,将增加全球食糖供应,那么糖价可能会下跌。

乙醇价格已经达到13.70美元/磅,相比之下,洲际交易所的糖期货周一收于每磅18.35美分,比巴西的乙醇价格高出近35%。根据行业组织UNICA的数据,2006年甘蔗用于制糖的比例最高达到最高,为49.7%,最低水平出现在2019年,为34.3%。而今年8月中旬的制糖比例为44.7%。

四、近期关注

1、全球海运费用“断崖式下跌” 进口成本下降

“金九银十”的说法在全球海运业曾经也同样适用,不过在今年的传统旺季,海运市场却遭受阵阵寒流。主要海运航线的运价“断崖式”暴跌,集装箱航运分析师表示,在能源价格大涨和通胀攀升的推动下,全球经济衰退的背景正在拖累航运市场,而这样的跌势很有可能延续至明年。

2、成交好转 广西又有品牌清库

本周虽然广西现货报价变化不大,但周三南华二次上调报价,周四龙二和霞秀两个品牌清库,另有集团成交上万吨,显示销售正在好转。

新疆即将开机,陈糖也进入清库阶段,报价相比上个月大幅下调50-120元/吨。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997