国内,处于供应旺季、销售淡季,但随着消费市场回暖、市场信心巩固,更有国际糖价高位运行带动,预计近期国内糖价平稳运行。国际,多家机构预测2022/23榨季全球食糖市场过剩,但近期印度马邦下调食糖产量预期、巴西国家石油公司上调油价,导致市场对供应紧张的担忧,预计近期国际糖价保持高位震荡运行。

一、国内糖价持平,涨幅0.69%

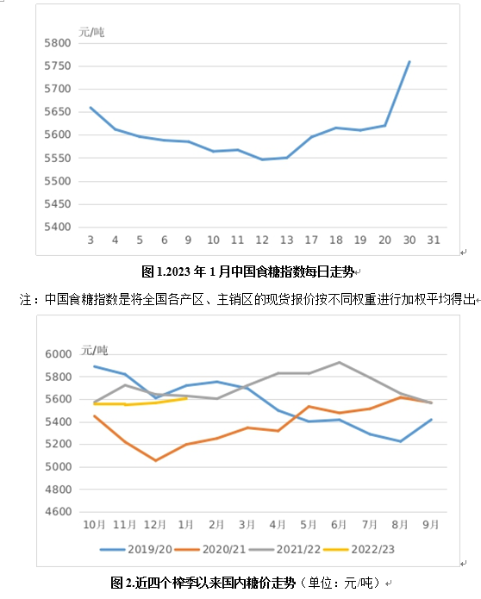

由于市场食糖供应充足,春节备货基本结束,新年前两周(3-13日)国内糖价呈下跌走势。春节前一周(16-20日),受国际糖价震荡走高影响,国内糖价止跌略涨。春节期间国内旅游复苏、国际糖价大涨,节后国内糖价迎来了开门红。1月国内食糖均价为5605元,环比涨38.31元,涨幅0.69%;同比跌23元,跌幅0.4%。本月每日国内糖价走势见图1。

二、国际糖价持平,跌幅0.8%

截至2022年底,本榨季印度、泰国食糖产量增长,巴西政府的燃料政策也更倾向于鼓励糖厂生产食糖,叠加原油价格大幅回落,导致新年第一周国际糖价持续下跌,之后涨跌互现。25-30日,受巴西油价上调、印度出口紧张、基金买盘推动等因素影响,国际糖价持续上涨。1月国际糖价(洲际交易所11号原糖期货均价,下同)持平略跌为每磅19.85美分,环比跌0.17 美分,跌幅0.8%;同比涨1.36美分,涨幅7.4%。

三、国内外价差大幅扩大(配额内)

由于国际食糖税后到岸价持平略降、国内糖价持平略涨,国内外价差大幅扩大。1月份,配额内15%关税的巴西食糖到岸税后价每吨5027元,环比跌325元,跌幅6.1%,比国内糖价低577元,价差比上月扩大364元。

配额外50%关税的巴西食糖到岸税后价每吨6405元,环比跌424元,跌幅6.21%,比国内糖价高800.68元,价差比上月缩小463元,连续20个月高于国内糖价。配额外50%关税后的进口糖亏损。

四、2022年12月份我国食糖进口环比大幅下降

2022年12月份我国食糖进口52.0万吨,比上月减少21.44万吨,减幅29.2%。2022年我国进口食糖527.5万吨,同比下降6.8%;出口食糖18.0万吨,同比增长47.8%。2022年全年进口食糖占2022年进口关税配额的271.2%。2022年我国食糖进口配额仍为194.5万吨。

五、多家机构发布2022/23榨季全球食糖过剩

2022年11月末,分析机构StoneX预计2022/23榨季全球食糖产大于需520万吨(9月份预测为390万吨),主要是预期主产国产量增长。

2022年11月22日,美国农业部(USDA)发布报告,上调全球2022/23榨季全球食糖产量至1.832亿吨,下调全球消费量至1.764亿吨,产大于需677.6万吨。

2022年11月15日,国际糖业组织(ISO)上调2022/23榨季全球食糖过剩量至620万吨,高于8月预估的560万吨。具体为:将2022/23榨季全球食糖产量预估值上调至1.821亿吨(此前预计1.819亿吨),消费量则下调为1.760亿吨(此前预计1.763亿吨)。同时,ISO预计2021/22榨季产需缺口为170万吨。

此前:分析机构StoneX集团9月预计2022/23榨季全球食糖产大于需390万吨,较7月份的预测上调60万吨,主要原因是在良好的天气条件下,印度食糖产量或较上榨季增加50万吨、泰国食糖产量或较上榨季增加14%,此外,巴西食糖产量在2021年干旱之后将继续恢复,总体将抵消欧盟及英国等地食糖产量的下调。

国际糖业组织(ISO)8月31日预计,2022/23榨季全球食糖产量1.819亿吨,增长4.5%,主要是受巴西产量增长至3850万吨推动(当前榨季为3310万吨);全球消费量预计增长0.5%至1.763亿吨;过剩560万吨(7月底为280万吨)。2021/22榨季短缺130万吨。

8月26日,经济人智库(EIU)发布供需展望,预计2022/23榨季全球食糖产量增长2.9%,糖价面临下行风险。

7月14日,经纪公司Stonex表示,2022/23榨季全球食糖产量为1.938亿吨、同比增长2.8%,消费量1.905亿吨、同比增长1.1%,当季产需过剩330万吨。5月26日,美国农业部(USDA)发布报告,预计2022/23榨季全球食糖产量将增至1.83亿吨,消费量将达到创纪录的1.79亿吨。5月27日,国际糖业组织(ISO)也发布了2022/23榨季全球食糖或将产大于需(277万吨)的报告,称:“从基本面角度来看,目前食糖市场形势进一步向下行方向转变。”

六、预计国内糖价持平,国际糖价高位震荡运行

国内方面:春节长假期间云南仍有糖厂开榨,截至1月30日云南累计有44家糖厂开榨,同比增加6家。截至1月29日广西累计有3家糖厂收榨,同比增加1家,预计2月中旬,广西将有糖厂陆续收榨。目前,国内糖市处于供应旺季、销售淡季,但随着消费市场全面复苏回暖、市场信心进一步巩固,加上国际糖价保持高位对国内糖价的强有力支撑,预计近期国内糖价平稳运行。后期需关注南方甘蔗主产区天气、进口量等因素对国内糖市的影响。

国际方面:虽多家机构预测2022/23榨季全球食糖市场过剩,但近期国际糖市利多。一方面,强降雨对甘蔗生长造成影响,导致占印度食糖总产1/3以上的马哈拉施特拉邦,下调食糖产量预期,糖产量的减少将抑制印度增加出口配额、支撑国际糖价;另一方面,巴西国家石油公司上调油价,预计会促进乙醇生产、食糖产量将减少。预计近期国际糖价继续高位震荡运行。后期,需关注主产国的生产、出口以及国际局势对油价的影响。

注:

1.国内外糖价、国际供求数据均采自沐糖科技网站

2.国内糖价为广西食糖批发市场食糖现货批发价格均价(2014年8月起)

3.国际糖价为洲际交易所(ICE)原糖期货1903原糖合约(每日结算价)均价

注:之前叫纽约11号原糖(每日收市价)均价

4.图中所缺日期为法定节假日,或无报价

热线:4006-230057

信息:0772-3023699

商城:0772-3023997