一、1月供需数据:销量数据创峰值 市场心态得到有效修复

(一)创七个榨季最高产销率 产销两旺价格喜人

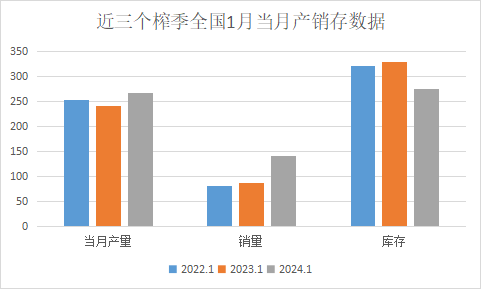

截至1月底,全国共生产食糖587万吨,同比增20万吨,累计销售食糖312万吨,同比增加75万吨,累计销糖率53.1%,同比加快11个百分点,为17/18榨季以来最高。从近三个榨季全国12月的产量、销量、库存看,当前国内的产销格局是健康偏利多的,这也是1月份期、现价格持续上涨的根基。同时,配额外原糖到港量全年保持低水平,加工糖和广西、云南糖价差达到500元/吨以上,创三年来的最高水平,国产糖成为市场供应主体。

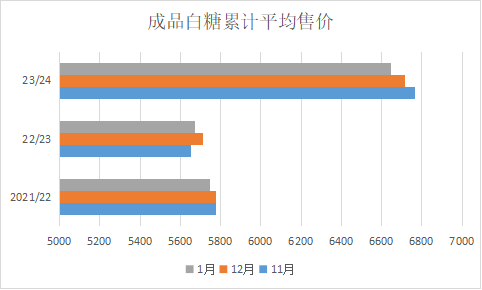

截至1月底,全国制糖工业企业成品白糖当月销售价格6561元/吨,比上月下跌127;累计平均价6645元/吨,同比上涨976。同比近十个榨季,销售价格接近当月峰值,创下了增产年景少有的产销两旺、价格喜人的良好开局。

(二)广西:1月继续放量 糖厂心态趋于平稳

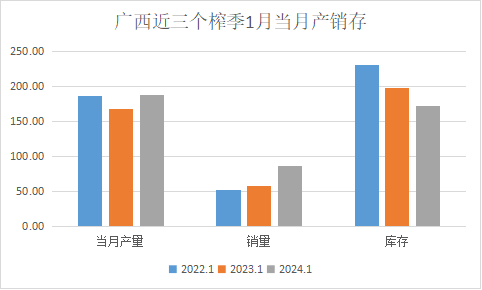

1月广西的产销存数据基本符合市场偏利多的预期,因天气影响糖份提升缓慢,产糖率仅为12.05%,远低于正常增值的12.15%,同时阴雨天气也影响了砍收进程,部分糖厂断断续续出现断槽或吊榨的现象,单月产糖量仅为188.15万吨。春节备货叠加价格持续反弹,销量再创下近9个榨季的高位达到86.19万吨,连续两个月良好的销售形势有效的缓解了累库的压力,当月库存173.06万吨,为近五个榨季来的最低。但进入1月最后一周,成交已经很清淡,市场成交与发货的多为销区商家的压年货,预计可在较大程度满足节后一至两周的需求。

(三)云南:销量创近1月单月纪录 库存为近五个榨季低位

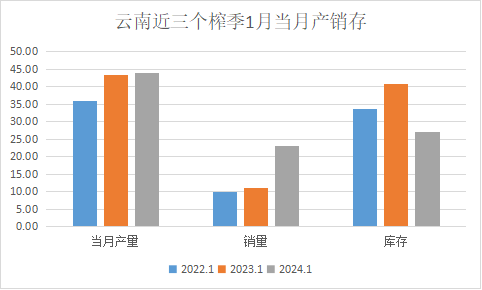

同样的,云南1月的产糖率也低于预期,虽然1月整体天气尚可,但德宏、临沧境外甘蔗入境还是不太顺畅,在途时间过长影响了糖料蔗糖份,全省单月产糖44.1万吨。但云南当月销糖量创下各榨季1月销量的峰值,达到23.18万吨,同比增长了一倍。可见在陈糖提前清库后,西南片区的库存已薄弱至极,新糖的上市有效的补充了春节需求,整体看库存结构良好,工业存糖仅27.11万吨,基本没有累库的压力。

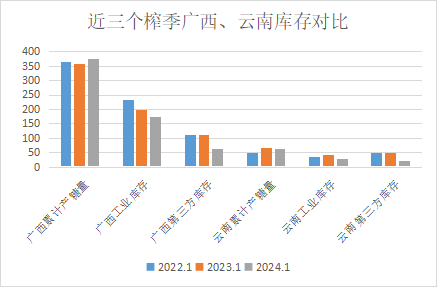

(四)第三方库存:库存偏低,逐步进入累库期

从上图看,虽然产量略增,但工业库存和第三方库存同比都大幅减少,截至1月底,广西第三方库存仅61.15万吨,同比减少50万吨,云南第三方库存21.85万吨,同比减少27万吨,大部份食糖生产即销售发运,快速补充销区薄弱库存及春节备货,整体第三方入库进度偏慢。不过,与上个月相比,两省的第三方库存分别增加了40、13万吨左右,可见库存新糖正逐步往第三方仓库外调存放。

二、进口数据:预计基本持平

(一)进口及加工糖:一季度进口量持平或略增 供应仍以国产糖为主

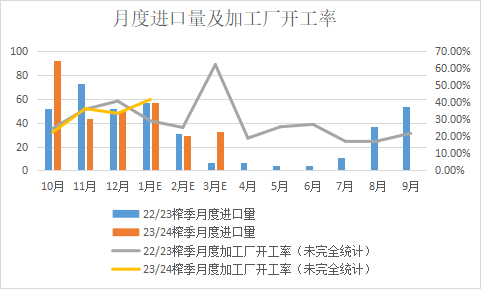

2023年12月我国进口食糖50万吨,同比减少2万吨。2023年累计进口398万吨,近四年首次跌破500万吨,全年加工原糖或在400万吨左右,同比减少近百万吨。预计2024年一季度食糖进口量在100-120万吨左右,1月进口量可能在60万吨左右或以下。由于国际糖价下跌,总体进口量预计会略增一些。但由于加工糖报价高于广西糖500元左右,巨大的价差及加工厂低库存,预计一季度供应仍以国产糖主。

(二)糖浆及预拌粉:价格持续创新高 进口态势稳定

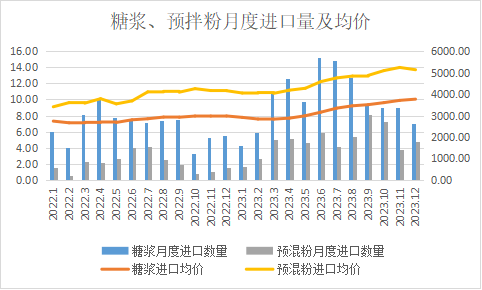

我国12月份进口糖浆及预混粉等三项合计11.99万吨,同比增加4.67万吨。其中进口糖浆6.99万吨,为2月份以来的最低点,自6月份突破15万吨之后基本上是一路下滑。进口预混粉4.79万吨,2023年进口高点为9月份的8.13万吨,低点为1月份的1.63万吨。2023年我国进口糖浆及预混粉等三项合计181.74万吨,同比增加73.71万吨。其中糖浆121万吨,折合干物质约81万吨;预混粉58万吨,折合白砂糖约51万吨,葡萄糖7万吨,两者合计白砂糖替代量或在130万吨左右。12月份我国进口甘蔗糖或甜菜糖水溶液(税则号17029011)6.99万吨,单月进口均价3765元/吨,同比提高785元/吨,继续刷新高点;;进口甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含量超过50%(税则号17029012)4.79万吨,进口均价5138元/吨,同比提高979元/吨,折合白砂糖价格约5839元/吨。虽然同比增幅仍然较大,但是环比出现100多元/吨的下降。

三、2月产销预计:预计产量略增,销量偏淡

产量预估:广西1月天气总体看依然不太利于糖份累积及砍收生产。上旬阴冷多雨,中旬过年放假期间天气最为良好,温度在10-15上下并以晴天为主,而到下旬则进入温暖多雨的天气,可能会导致甘蔗提前进入春季生长从而长出侧芽再度影响糖份。据说个别糖厂甚至在春节假日期间停榨过节,综合考虑节日和天气因素,预计广西2月产糖量与上月基本持平为190万吨左右,按这样的生产进度,榨季肯定会较大幅度的延长。云南2月天气情况良好,温差也适宜糖份积累,但过节加上境外甘蔗未完全恢复正常,预计糖份与去年基本持平,糖产量也与去年持平,预计55万吨左右。从全国看,其它省份仅广东、海南还在生产,广东陆续收榨中,预计全国产糖量在260万吨左右。

销量预估,今年除夕2月9日,比上榨季延后20天左右,上旬产区只有少量成交与发货,预计在18日前全国的现货购销几近停滞,且贸易商会习惯性在年前备部分压年货以供年后需求,比较乐观的预估年后若有一波补库,广西销量或能达到40-50万吨,云南或回归淡季10万吨左右,那么全国销量大概在70-80万吨左右。

四、月度观点:补库结束,基本面自身上涨动力需要再积蓄

SR2405合约价格震荡区间:6250-6650,核心区间6350-6500

现货价格区间:6450-6650

春节备货结束后,国内将迎来传统淡季,预计销量难有亮点。但经过连续两个月的单月高值销售,累库压力已经大幅减轻。而连续的上涨、产销两旺的市场形势,让此前连续巨幅下跌造成的产业悲观情绪得到修复,糖厂心态、贸易商心态变得更为理性。仅从国内看,节前基本面带来的上涨动能所剩不多,但国外的天气、需求、印度产量与政策仍有炒作的空间。在国内依然供不足需的大环境下,经过内外共振的上涨回归,后期国内与国际的联动预计更为紧密。如果外盘节日期间维持偏强走势,那么节后不排除国内糖价再次冲高,但价格反弹上涨已收复前期跌幅大半,如果得不到现货层面的配合,预计将回归区间震荡行情,市场需要观察国内外产量、需求的变化情况。

关注点:

1、春节假日期间外盘价格走势。

2、收假后国内市场是否迎来补库及规模大小。

3、天气对生产进程及产量的影响。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997