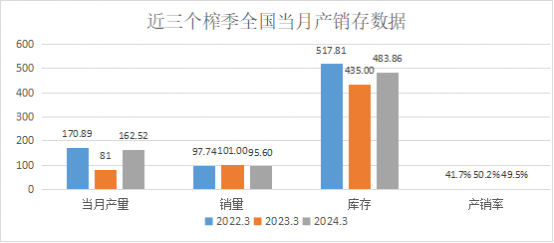

一、产销存数据及解析

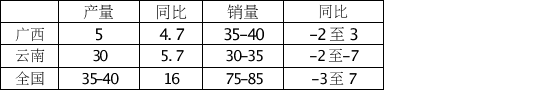

从全国及广西、云南两主产糖区的产销存数据看,各组数据都偏利好。产量虽然恢复性增产,但当月产量不及21/22榨季,销量处于前两个榨季的中值,在三年产量最大的当下产销率依然近半,后期500万吨左右的库存供应4-9月每月平均需售80-90万吨左右,若供应4-11月则每月需均售60-70万吨左右,销售压力不大。

在本榨季初期几乎消耗尽上榨季库存后,市场采购表现出一个明显的特征——刚需采购特别明显,尤其是终端。在榨季初期瀑布下跌后,市场转势的观点得到较大认可,许多终端都在等待更低的价格采购,最终就演变成了刚需采购,无论商家还是用糖企业存糖的量都偏少。3月份及四月初的上涨都带动了现货放量,表现出了有节奏的放量-消化-观望-采购-再放量的特点。总体看,糖厂心态稳定,市场看空的情绪在减弱。

二、价格数据及解析

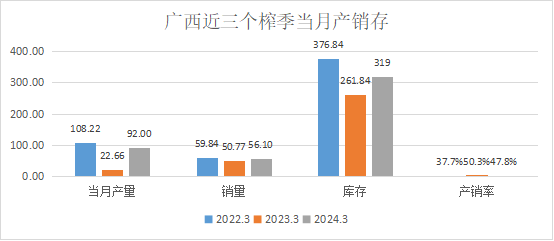

从价格看,3月11日起,广西与云南糖的价差开始由负转正,现在稳定在80-90的正价差上,二者最低价差在12月份,最低达到-110,然后从2月起慢慢回归,当下广西糖厂手上可售糖源与去年大减产时相比增加不多,也就是说广西当前的情况是销量好于预期、库存少于预期。

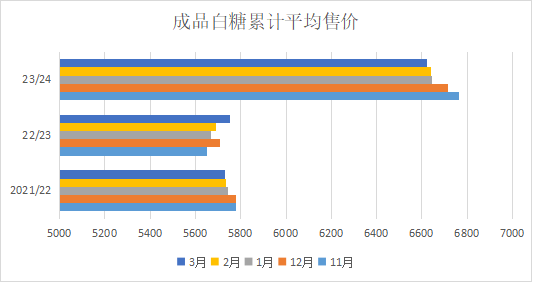

而加工糖与广西糖的价差则由最高的520左右降至290,加工糖从去年8、9月份起持续降价,报价最低的加工糖厂仅6850元/吨,与广西报价最高的糖5800元仅差50元。可见,在当前的报价中加工糖厂的优势慢慢增强,期现价格的同步上涨给出了加工糖增加供应的条件,预计二季度加工糖上市量将会逐步增多,对库存不断减少的国产糖形成有效补充。

同时,本榨季以来国产成品白糖的累计销售均价也在缓慢降低,但考虑到生产高峰期已过,累库压力不断减小,往后一两个月销售均价存在小幅回升的可能。

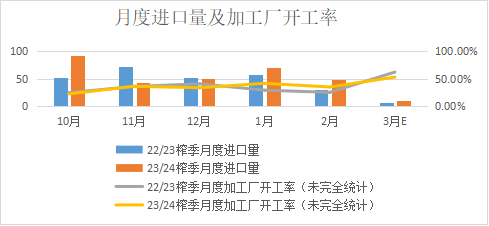

三、进口数据及解析

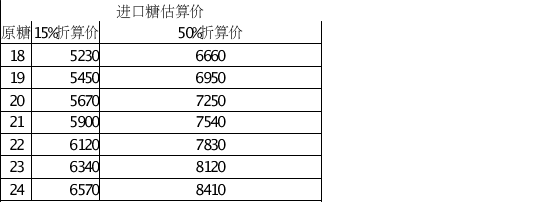

2024年1-2月我国累计进口食糖119万吨,同比增加31万吨,为近十年同期最高水平。其中原糖113万吨,白糖6万吨。23/24榨季截至2月底我国累计进口食糖305万吨,同比增加40万吨。由于去年国际市场几乎没有给出进口空间,从去年3月至9月进口量仅124万吨。今年的情况虽有好转,但目前依然没有给出配额外食糖的进口空间,按当前原糖价格计算的进口成本仍在7700以上,如果是其它进口糖源成本预估也在6600以上。由于价差缩小,预计加工糖的产量从3月起慢慢增加,但因原料有限,大面积开工的条件尚不具备。

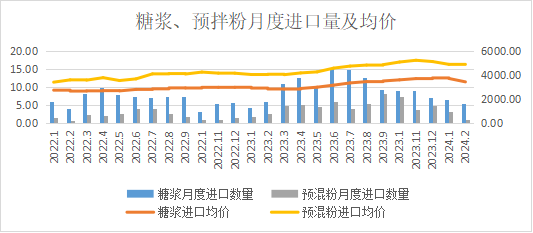

1-2月份我国进口甘蔗糖或甜菜糖水溶液(税则号17029011)12万吨,进口均价3591元/吨,同比提高600-800元/吨,折合干物质价格约5360元/吨。1-2月份我国进口甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含量超过50%(税则号17029012)4.6万吨,进口均价4891元/吨,同比提高800元/吨左右,折合白砂糖价格约5558元/吨。虽然成本同比上升,但与去年12月比依然下降了200-300元左右,在当前国内糖价较好的情况下,预计3月糖浆及预拌粉进口依然维持同期高位。

四、四月产销预估

产量预估:3月除云南外,其它产区要么收榨,要么也进入最后的尾声。从产量预估看,沐甜科技此前预估的广西产糖630万吨上下20万吨、全国的产糖1000万吨上下,总体偏差不大。3月云南预计仍产30万吨左右,全国产量约40万吨,产量很难再出现大的变化。

销量预估:近期糖价上涨基本上都伴随着成交,如果4月糖价不稳,销量可能不及同期,如果价格小幅震荡或上涨,销量依然有持平略好的预期,毕竟销区及终端库存都偏少,价格越高对库存少的商家和用糖户来说心理压力就越大,买涨的预期就越有可能兑现。

库存:后期可见库存约530万吨左右,国产糖与加工糖的价差拉近,加工糖会增加一定的市场份额,但只要糖厂保持顺价销售,累库的风险并不大。考虑到配额内糖源已大量进口,进口企业配额内可进数量所剩不多,但从进口总量上看还不足以满足全年所需,当然国内上半年的供应是充足的。如果下半年不增加政策性进口,就只能等待内外价差给出进口空间。

五、四月观点

SR2409合约价格震荡区间:6400-6700

现货价格区间:6600-6800

4月伊始郑糖的突发上涨行情,一把乌龙指直接把SR2405拉到6795的高位,随后长时间都在消化这一涨幅,价格在6600一线争夺。主力切换至SR2409合约后,6450-6550反复震荡,仍在持续增仓中。基本面依然没有什么变化,由于库存偏低,现货支撑糖价,短期糖价没有下跌的动力。但基本面本身也暂时没有出现继续拉涨的动力,上半年的供应肯定是充足的,较好的价格甚至也给了加工糖上市空间。因此,月初的上涨更多是资金行为。当前整个商品市场偏多,资金多在交易通胀预期,看好市场的金三银四行情,如果资金不改变看多预期,从现货层面看是没有主动降价的意愿的。总体看,四月糖价更偏向易涨难跌,除非资金撤退。

但是,脱离基本面的行情波动就很难判断点位了,短期看6400-6700会是主要波动区间,再长些的周期区间可参考6200-6800。后期需要密切关注商品整体的氛围变化,以及外盘21美分的支撑和能否打破21-23美分的震荡区间。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997