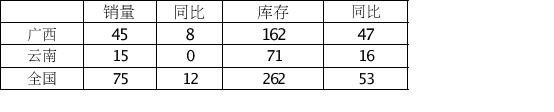

一、产销数据及解析

从产销数据看,单月销量中性,产销率同比下降,但库存从近十个榨季看处于同期低位,尤其是在增产的背景下,库存数据就更真实的反应了国产糖销售几无压力的现状,继续对期货价格形成支撑。值得注意的是,市场对三季度大量进口的担忧,价格反弹过高将给进口糖良好的套保价位,因此国产糖在当前有利润的情况下顺价销售依然是首选,避免后期因进口糖大量上市现货市场拥挤而失去主动性。

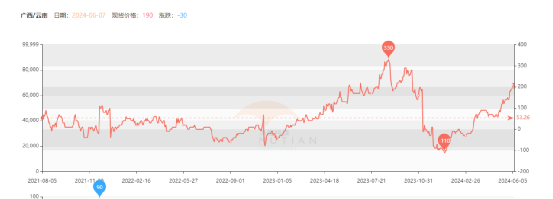

二、价格数据及解析

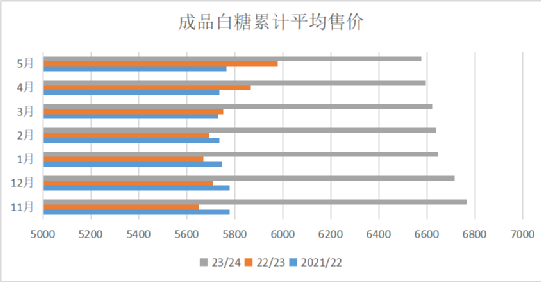

从月均销售价格看,国产糖售价处于近三个榨季的高位,6500以上的月均价多数糖企均有利润,总体看今年现货销售价格大幅下滑的可能性不大。在期市连续大跌后,现货与期货的价差长时间保持高位,期现价差预期要走期货向现货回归的逻辑,这也是当前价格反弹的主要驱动力。广西与云南的价差在200左右的偏高位置,有利于云南糖的销售,广西与加工糖价差持续缩小,约在100元左右,加工糖上市的压力在增大,一旦走成平水或是负价差,加工糖的优势将进一步显现,国产糖顺价销售是保持现货价格稳定的重要条件。

三、进口数据

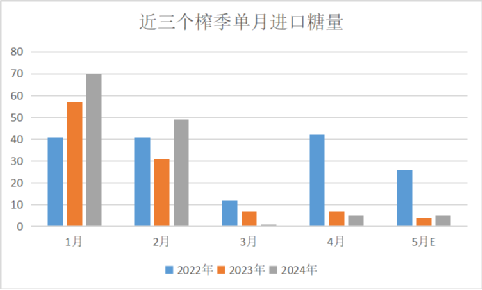

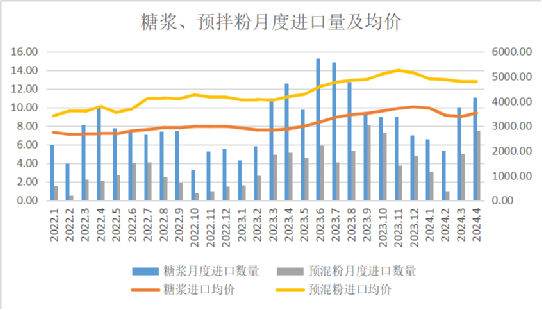

当前进口数据依然偏少,预计5月进口继续维持10万吨以下的地量。但进口估算价保持小幅利润,预计实际进口均价利润会略高一些,利于加工厂销售库存,为后期大量进口糖的加工销售做好准备。据了解,目前糖浆市场售价在4100-4200元左右,折糖售价在6100上下,与国产白糖依然有着四、五百元的价差。但糖浆和预拌粉进口量增加不及预期,当前市场对糖浆与预拌粉的需求也没有明显的增量,从侧面或许可以判断市场总体消费也没有明显的增加,现今销售进度更多是受益于刚需及市场整体的低库存。下半年,在进口糖源逐步占据主导后,市场价格是否能保持相对高位更需关注消费能否有增量。

四、六月产销预估

6月起,全国糖市将进入纯销售期,各产区均结束生产季。5月全国各地暴雨天气较多,销量总体看中性。从6月各地的天气预报看,雨水仍然偏多,气温以湿热为主,冷饮等夏季消费启动时间预计未到。对6月销量数据放中性略多仍是基于销区库存偏低、市场刚性补库需求,加上期价出现反弹,预计对销量有一定的促进作用。库存同比去年大减产虽有增加,但放到近十个榨季看,却是历史低值,国内产销形势预计仍保持偏好。

五、六月观点

郑糖2409合约:6000-6500

现货:6400-6600

无论是五月、六月,目前看国内的基本面都没有大的变化,价格依然在震荡区间中,但主力合约在主区间6100-6500已经震荡了七个月,预计六月震荡幅度继续收窄,市场或在蓄势。从本月看,国内虽然产销形势保持偏多,但并没有强有力的新利多驱动,即使反弹也要等待外盘,也就是说市场变数并未出现。国内市场此前一直在重点修复内外价差,现内外价差通过外盘的大幅下跌得以修复,近一个月的主逻辑或是主驱动应在期现价差的修复上。但外盘的反弹高度直接压制着国内的反弹高度,仅有一个驱动力度有限,预计六月保持窄幅震荡,即使突破也要有新的变数支撑,比如向上突破需要宏观面更明确的改善、整体商品氛围的重新转多、消费的启动、外盘基本面或天气方面的利多使反弹变得顺畅等等,向下突破则反之。在新的变数或驱动未到来前,现货保持顺价销售、期货保持震荡看待。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997