时间来到八月,在产销数据依然偏利多的时候,市场破位下跌。郑糖从06年上市以来,八月一共有10次上涨,6次下跌,而几乎每次下跌都是在熊市趋势中。当下,国内基本面、国际基本面依然没有大的变化,还是已知的数据,但无法逆势滚滚“宏”流,和众多商品一起如泥石流般下砸。在榨季的最后两个月,糖市是否依然会有转机呢?

一、糖市数据简析

(一)产销数据

广西:截至7月底,累计销糖509.95万吨,同比增加71.88万吨;产销率82.50%,同比下降0.62个百分点。其中7月份单月销糖57.33万吨,同比增加30.89万吨;工业库存108.19万吨,同比增加19.23万吨。

云南:截至 7月31日,累计销售新糖 162.52 万吨(去年同期销售新糖161.36 万吨),销糖率79.98%(去年同期产销率 80.24%)。

内蒙:7 月份单月销售 19.23 万吨(去年同期单月 销售 15.34 万吨)。销售酒精 2.80 万吨(去年同期销售酒精 3.54 万吨)。截至7月底累计销糖50.4万吨,同比减少1.94万吨;产销率94.21%,同比提高4.43%;工业库存3.1万吨,同比减少2.86万吨。

全国:2023/24年制糖期全国食糖销售进入尾声。截至7月底,累计销糖825万吨,同比增87万吨;累计销糖率82.8%,同比加快0.5个百分点。当月销糖87万吨,同比增36。全国制糖工业企业成品白糖销售价格当月6392元/吨,比上月下跌63元/吨,同比下跌450元/吨;累计平均6544元/吨,同比回升415元/吨。

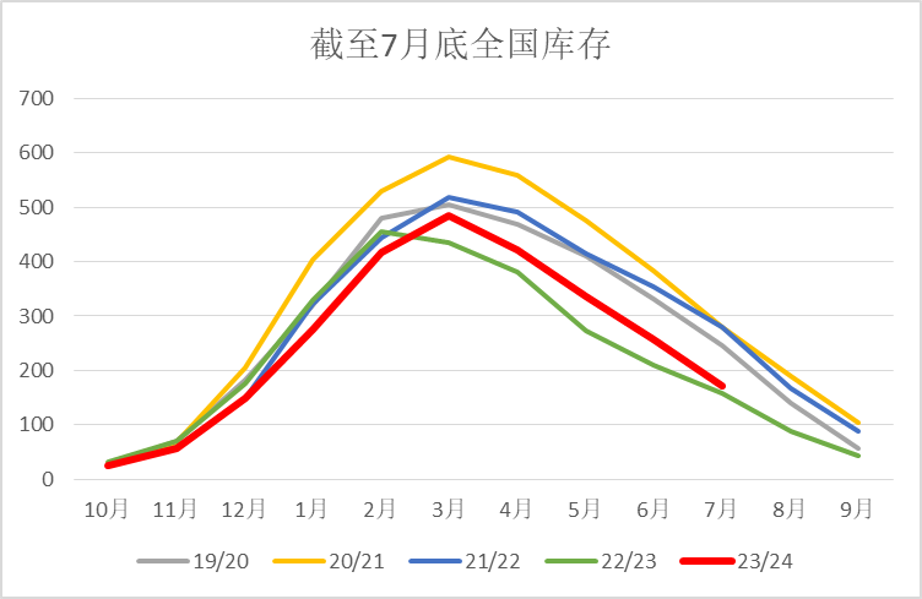

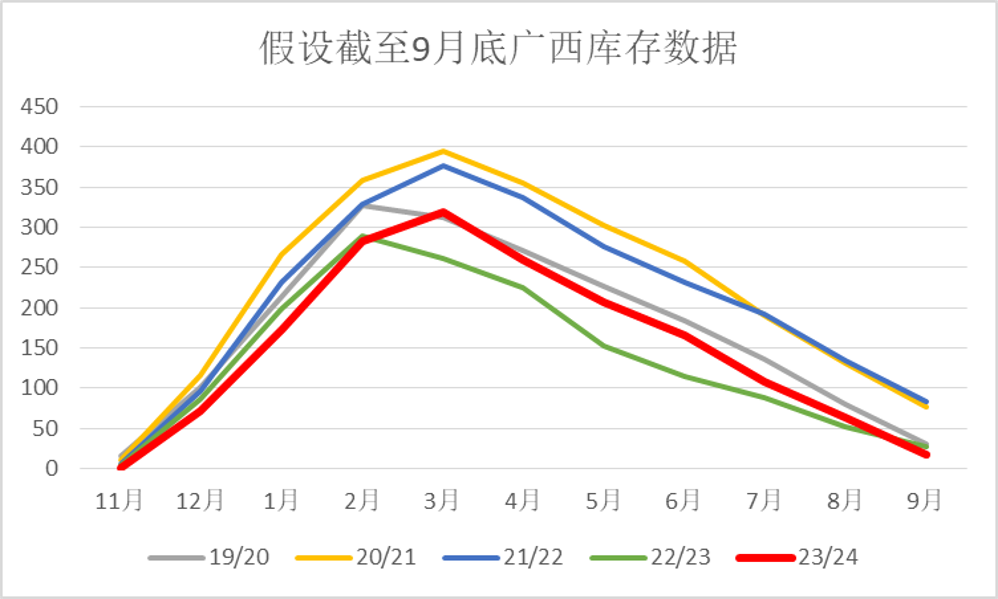

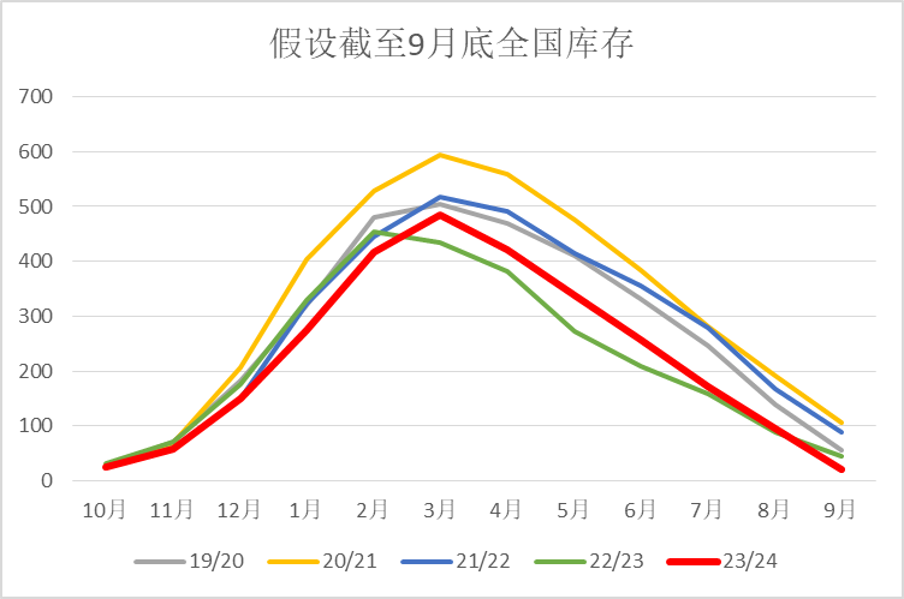

从图表可以清晰看出,目前广西、全国的产销数据依然是近五个榨季以来几乎最好的年份。现货面带给市场的压力依然不明显,全国去库良好。

截至7月底,本榨季广西月平均销量56万吨,全国81万吨,考虑到后期加工糖上市增加,我们做个假设,广西8、9月每月销糖45万吨,全国月均销量75万吨,那么广西、全国的库存如上两图,将创下近五个榨季的最低结转量,也是近十个榨季以来的最低量。

(二)进口数据简析

进口糖:海关总署公布的数据显示,2024年6月份我国进口食糖3万吨,同比减少1万吨。2024年1-6月我国累计进口食糖130万吨,同比增加20万吨。23/24榨季截至6月底我国累计进口食糖316万吨,同比增加29万吨。

进口糖浆及预混粉:6月份我国进口糖浆和预混粉合计21.89万吨,同比增加0.49万吨。2024年1-6月我国进口糖浆及预混粉合计95.15万吨,同比增加10.24万吨。23/24榨季截至6月底我国进口糖浆及预混粉合计136.79万吨,同比增加33.5万吨。

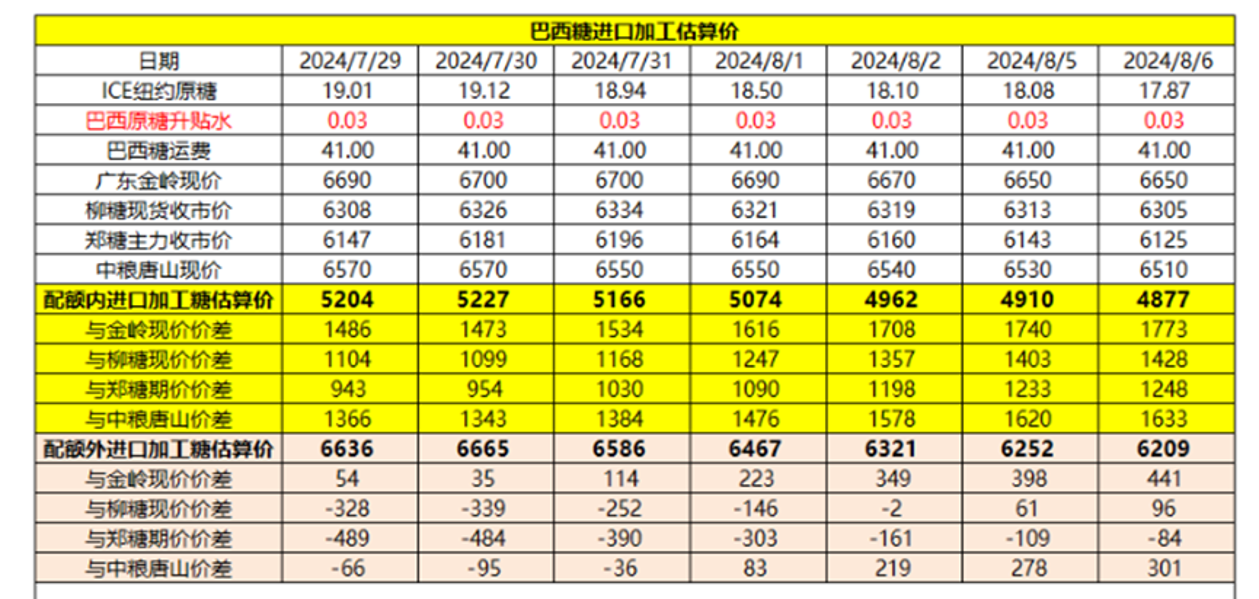

6月份的进口糖维持地量,市场预计7月进口量在40-50万吨左右。糖浆及预混粉榨季进口量同比增加33.5万吨,对市场影响是有,但在进口糖量少的情况下冲击并不明显。而随着国际糖价创新低,巴西配外进口折算成本达到了6200的榨季低点,对于当前主流加工糖厂报价,已经有300-400元的利润。当然,理论价并不代表实际价,但这意味着糖价的下限进一步打开。倍受关注的三季度150-200万吨的预期进口量,从船表上看到港时间可能会略有延迟,进口加工糖大量上市的时间或在8月下旬或是再晚一点的时间,这给国产糖的消化增加了一点空间。

二、糖市观点简评

从各种市场数据上看,确实给8月市场的反弹更多的想像空间,但国际糖价的再次下破、宏观及外围市场的偏弱预期完全压制了蠢蠢欲动的糖价,郑糖09合约再次考验区间下沿,2501合约已再次下破低点。但在整体商品及股市多数都在下跌的当下,糖市并未表现出太大的恐慌,而更多体现为无奈。

郑糖加权月线图,已经下破月度上升趋势线,如果本月不能收复意味着下跌空间打开。但,价格也正好打到了60线附近,这给岌岌可危的市场带了一些希望。在基本面未来预期偏空,市场主要交易世界经济衰退甚至是流动性危机的当下,白糖要恢复上涨阻力重重。要么是自身基本面出现大的利好改变,要么是市场氛围发生转变,否则白糖在榨季末期维持偏弱震荡可能是较好的情况。但无论如何白糖破位的当下“危”大于“机”,为避免更大的价格风险,现货建议顺价销售,期市建议逢反弹沽空,在市场没有出现转折信号前不要轻易抄底。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997