巴西截至7月底产量创新高不足以消除后期忧虑

巴西中南部地区7月下半月产量大体符合预期,压榨量、糖产量及乙醇产量均同比下降,主要因部分糖厂进行机器维修影响了生产进度。即使7月份的生产速度有所放慢,24/25榨季截至8月1日中南部的累计产量仍保持在历史同期最高:累计压榨甘蔗3.32884亿吨,同比增加6.65%;累计产糖2075.3万吨,同比增加7.98%;累计产乙醇156.9亿升,同比增加8.66%。8月份虽然天气仍旧偏干,预计糖厂因降雨损失的压榨天数较少,但后期的产量仍有较大不确定性,主要取决于以下两个指标:

1)甘蔗制糖比例:截至7月底糖厂使用49.16%的甘蔗比例产糖,仅略高于上榨季同期的48.62%,远低于市场预期的51.5%-52.5%,若8-9月的制糖比例无法达到53%的高位,本榨季的最终制糖比例或仅为50%甚至更低,按照140千克/吨的出糖量,一个制糖比例的下调将引发糖产量减少约40万吨。

2)通常巴西6-7月的甘蔗单产是整个榨季的峰值,但6月及7月的初步数据显示今年的单产降幅小于市场预期,4月-7月的累计单产同比下降约5%。鉴于24/25榨季迄今巴西主产区的降雨水平与20/21榨季十分接近,现阶段预计本榨季的单产也将降至20/21榨季接近的77-78吨/公顷,这需要8月开始的单产出现大幅下滑。

综合上述情况,目前预计中南部24/25榨季的甘蔗产量约为6.05亿吨,同比减少7.5%,糖产量约为4030万吨,同比减少5%。但还重点取决于8-10月份的各项指标,关于产量的讨论还将持续几个月。估产或有下调空间,关注主产区缺水以及工厂断电情况造成提前收榨的可能性。巴西的最终产量将决定印度重新开放出口的可能性对于市场来说是补充供应缺口还是增加过剩。

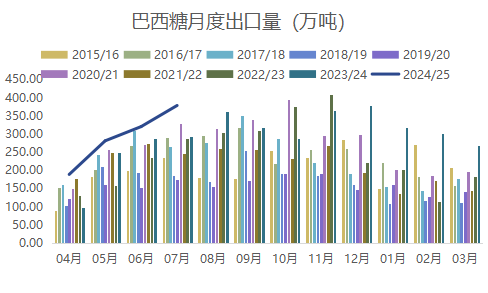

7月份巴西主要港口天气干燥利于发运,食糖出口继续放量,共计出口糖约377万吨,同比增加29%,环比增加18%,为历年7月最高水平。其中原糖出口331万吨,同比大增32%,另外出口精制糖45.8万吨,比上年增加8%。24/25榨季4-7月巴西累计出口糖约1168万吨,同比大增26%。

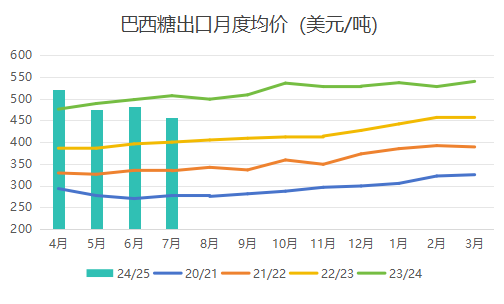

受雷亚尔货币贬值影响,7月巴西食糖出口的美元均价继续下跌,至每吨457.16美元,同比下降9.8%,不过出口总额同比增长16%。主要的出口目的地为中国(57.487万吨)、印度(36.693万吨)、阿联酋(25.433万吨)、印度尼西亚(22.627万吨)、伊朗(20.69万吨)。

印度

从印度的初步估产看,产量前景要比巴西乐观,主产邦马哈拉施特拉邦和卡纳塔克邦的季风降水继续远高于平均水平,虽然北方邦的降雨量低于正常水平,但该邦甘蔗主要依靠河水灌溉,预计降水偏少对产量影响不大。

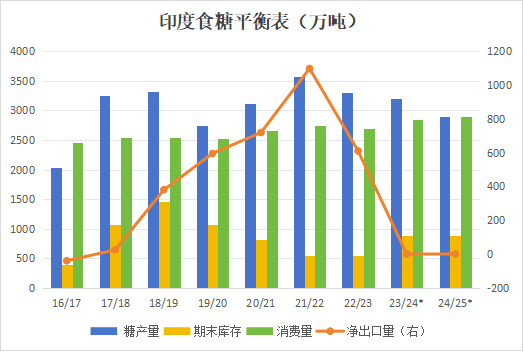

印度ISMA公布的初步预估显示24/25榨季马哈拉施特拉邦、卡纳塔克邦和北方邦的甘蔗面积均出现下降,全国总面积预计小幅下降约6%,至560万公顷。但由于降水良好,产量前景仍然乐观。初步预计食糖总产量为3330万吨,同比小幅下降1.8%。

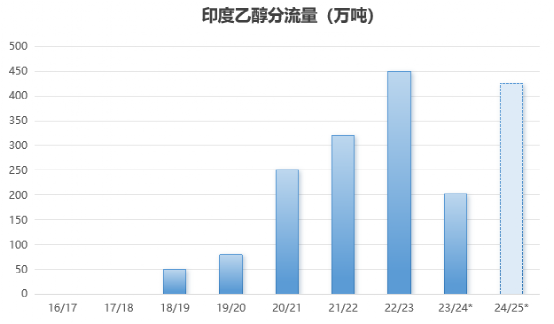

基于印度的乙醇汽油掺兑比例目标的设定以及糖库存情况,预计新榨季的乙醇分流量可能回升至接近22/23榨季的水平,达到400-450万吨左右。因此目前预估24/25榨季的净糖产量约为2900万吨,同比减少9%,这在目前的市场预估中偏悲观,最大不确定性来自于新榨季印度的乙醇生产政策,后期净糖产量的上调空间大于下调空间。

结合目前的估产,印度将连续两个榨季的结转库存都偏高,超过3.5月消费需求,加上近期原糖价格承压下跌,使得印度出口几乎出现利润,后期印度重新出口的可能性将继续是讨论焦点,但预计重新开放出口的量将较低,不会超过200万吨,且出口的时间点将在明年1季度之后,对今年内的贸易流平衡影响不大。

泰国

8月以来泰国东北部主产区的累积降雨量高于平均水平,北部和中部接近平均水平,只有东部远低于平均水平。但今年截至7月底几个主产区的累计降水量基本持平于5年均值,加上部分木薯改种甘蔗,预计今年甘蔗面积同比增加,2024-25榨季的产量前景乐观,近期不少机构上调对泰国的产量预估。目前预计2024-25榨季的甘蔗压榨量在1亿吨以上,糖产量预计接近1100万吨,同比增加25%。泰国的增产或在一定程度解决明年1季度巴西糖供应减少导致的贸易流缺口。

后期展望

从今年三季度的基本面看,巴西处于生产高峰期,印度和泰国降水良好,24/25前景乐观,而宏观面风险干扰加剧对食糖乃至大宗商品整体构成了压力,触发了原糖基金的大肆抛售。预计中短期内影响价格走向的两个关键因素仍然将是巴西减产和印度出口之间的多空博弈。

从季度贸易流上看,由于直到4季度巴西的供应量将保持高位,这可能意味着,即使巴西的产量预估有所下降,但在2025年第一季度之前,原糖市场将保持供应充足,直到1季度原糖市场才出现缺口。白糖贸易流方面,3季度巴西、泰国的供应,以及预计24/25巴基斯坦、乌克兰、泰国供应的增加,将使得白糖贸易流逐渐走向宽松,印度出口的可能性更可能导致过剩进一步增加,并令后期白糖溢价承压于约120美元附近的加工厂的盈利临界点,削弱全球加工厂的原糖采购需求。

价格方面,7月份以来原糖出现较为流畅的下跌,且跌破了18美分的关键心理支撑位,后市价格波动的风险加大,基金参与的活跃度明显下降,截至8月13日的CFTC报告亦显示,主力合约价格在17.6-18.9美分/磅之间波动期间,原糖期货的商业多单有所减少,而商业空单增多,反应18美分对买家的吸引力已经下降,生产商也可能在比之前更低的价位开始套保。总的来说,在基本面未发生实质性变化之前,预计原糖价格仍将受到巴西实现糖产量最大化的价格及印度愿意出口的价格的支撑,目前两者都在17-18美分/磅左右。关注近期巴西产量骤减的可能性给价格创造的反弹机会。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997