国庆假期将至,外盘将如何演绎?回顾过去十年,ICE原糖价格在国庆期间共出现八次上涨,其中4次涨幅超过5%。

近期受巴西减产导致全球供应缩紧影响,ICE原糖上涨势头强劲,国庆的6个外盘交易日中价格波动风险加大。

近期几个情况值得关注:

原糖10月合约交割:

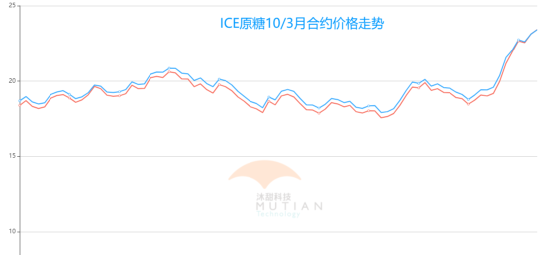

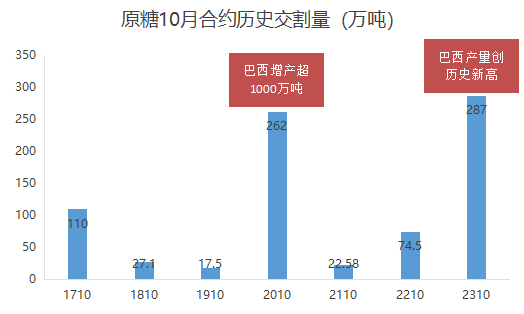

ICE原糖10月合约即将交割前价格出现大幅上涨,且10月对3月合约价差从贴水40个点转为小幅升水,反应市场对交割兴趣较强,结合目前巴西供应收紧的情况,存在逼仓风险,交割量预计相对偏低。

巴西天气、生产及出口:巴西大火导致9月份糖厂加快收割,加上甘蔗产量下滑,本榨季或提前收榨。近期不少机构预计8-9月份的蔗地大火将对25/26榨季产量造成更大损失,但目前评估减产情况还为时过早,今年4季度和明年1季度主产区的降水十分关键。在经历了几乎没有降雨的9月之后,天气预报显示10月份降水回归,但根据巴西国家气象研究所(INMET)的预测,今年四季度的天气将比正常情况更干燥和炎热,可能导致甘蔗质量恶化,明年糖厂开榨时间可能延后到4-5月份。巴西今年产量骤降及明年开榨延迟预计导致4季度原糖贸易流开始出现缺口,并在明年1季度放大至100-200万吨。

印度政策变动:印度部分糖厂或由于邦选举延迟开榨时间至11月之后,目前市场对印度新榨季产量分歧仍然较大,加上24/25榨季的食糖、乙醇销售价格及食糖出口政策尚未明确,一旦调整将对新榨季印度的糖醇生产比例、食糖内外价差及全球贸易流产生重大变化,在市场消化完巴西减产之后印度题材或成为新的价格风向标。

泰国产量变数:作为全球第二大糖出口国,在巴西减产逐渐兑现、印度出口政策不明的情况下,市场对泰国新榨季的供应能否如期而至十分敏感。8月底以来,泰国北部、东北部发生洪灾,但暂未有甘蔗受损的报道,距离泰国糖厂开榨还有两个月时间,密切关注天气及其他情况变化对新榨季增产前景的影响。

机构供需报告:10月份不少国际权威机构将发布最新的供需预测数据,将对近期一系列基本面变化引发的影响进行重估。

基金持仓变化:尽管前期市场对巴西糖产量的忧虑已经出现,但巴西在过去一年的出口供应创记录新高,使得原糖价格受限于区间波动。而近期情况发生了改变,巴西干旱与火灾触发的看多情绪空前爆发,最终促使投机资金打破了长达数月做空原糖的策略,转向做多原糖。关注北半球开榨之后供应紧张局面能否得到改善,以及价格达到阶段性高位后,主要消费国进口利润的缺失及白糖溢价的回落是否对价格涨势形成抗衡。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997