11月,主产区广西将迎来几个榨季以来少有的集中开榨月。在近期的各类大小糖业会议上,反复梳理后的估产与行情,似乎更明朗了,但节奏的把握仍将因人而异,多空的拉锯仍在持续。在极低库存的当下,即将到来的新季供应与需求的博弈将是行情演变的关键所在。

一、24/25总体供需情况

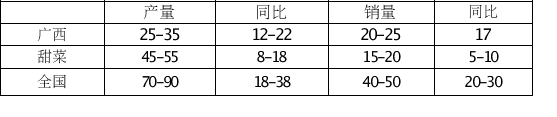

1、产量

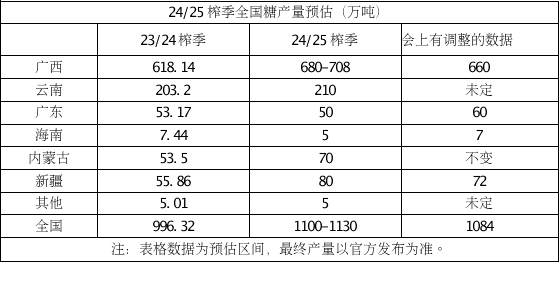

10月沐甜发布广西及全国的产量预估表,糖会上的数据略有调整,大体如下:

可见,估产分歧最大的依然是广西,从最低估产650万吨到最高估产720万吨,有70万吨的区间,后续广西的生产进度依然会对价格产生重要影响。

2、消费量

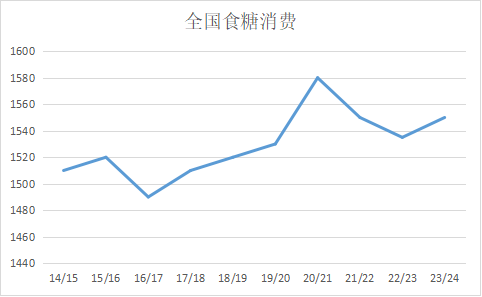

据糖会上公布的数据,23/24消费量为1550万吨,同比增加15万吨,预计25/26榨季消费量持平。虽然每个机构对消费量都有自己的看法,但总体在1530-1550区间,消费刚性增强,弹性缩小,未来增长的空间不大。

3、进口量

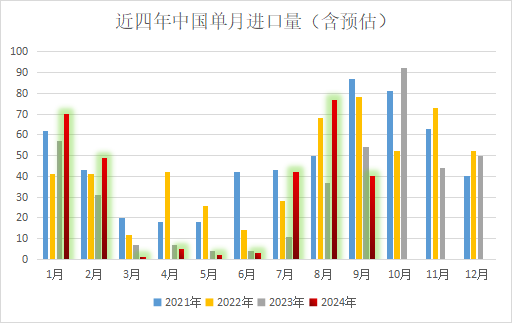

由于国际糖价强势反弹,最高涨至近24美分/磅,9月份40万吨的进口量小于预期,整个三季度的进口量为159万吨,为之前市场预测的150-200万吨的下延,加工糖厂的采购补库没能达到预期目标,且至今国际糖价仍处于相对高位,配额外进口预估利润持续为负,预计四季度的进口量也将小于去年同期,10月的进口量预计在40-50万吨左右。总体看,进口糖对国内的冲击影响偏小,国内仍将以国产糖为主导。

4、糖浆及预混粉

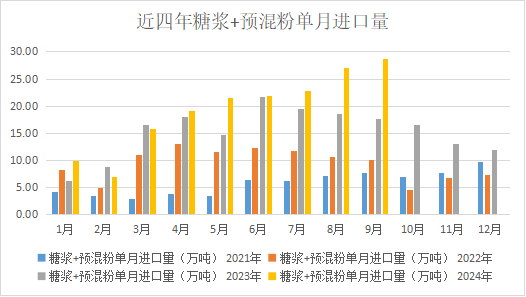

2024年1-9月我国进口糖浆及预混粉合计173.76万吨,同比增加32.27万吨。23/24榨季我国进口糖浆及预混粉合计215.39万吨,同比增加55.05万吨,总量折糖约158万吨。当前糖浆、预混粉与国内售价相比利润依然丰厚,预计10月进口量受泰国当前库存极低影响,进口将会减少,但预计仍有10-15万吨左右,同比略增。近日传对中国注册的泰国糖制品生产企业进行系统性食品安全检查,可能影响糖浆生产与进口,具体关注11月糖浆及预混粉进品量的变化,从而判断该政策的有效性。

二、11月产销预估

11月8日,广西首家糖厂如期开榨,预计10月仍将有2家糖厂开榨,整个11月预计有近50家糖厂开榨。是近四个榨季以来计划开榨糖厂数最多的一年,去年11月开榨的糖厂数为19家。从新糖预售价看新老糖或在6000-6100元左右接轨。11月云南预计开榨两家糖厂,新糖上市有限,报价也高于陈糖100-150元。广东、海南预计12月开榨,11月暂无新糖上市。北方甜菜糖厂10月份就已全部开榨,11月将是全产能压榨,上市的新糖量与去年相比应有较大的增加,新疆糖报价在5700-5800元/吨左右,内蒙新糖报价6000-6100元/吨之间。

11月份的产销不确定因素很多,产量方面,一是广西糖厂是否能按当下了解的进度开榨,即11月是否有50家左右的糖厂开榨;二是天气会否对广西和甜菜产区的生产进度造成影响,不过从目前的天气预报看天气尚可。销量方面,一是南北均有不少预售糖,有预售的糖厂如何统计销售数据不确定;二是库存地量,加工糖偏少,市场整体处于需补库的状态中,不少商家甚至停止采购老糖,等待新糖上市。

因此,笔者预计11月应处于产销两旺状态,后期可重点关注产销率及累库的进度,这也将是多空双方博弈的关键。

三、11月糖市观点

国际糖市目前关注的焦点依然是巴西,但天气炒作暂告一个段落,行情处于偏强震荡中。印度虽然11月中旬后集中开榨,但暂无出口尚未到重点关注时间。泰国预计12月开榨,对于产量能增多少也要开榨后才有新的炒作点。同时,外盘处于相对高位,四季度的进口量预计偏低。总体看,外围市场消息面较为平静,国内将更多关注内在驱动。

虽然国内有大增产的预期,但当下库存地量+国际糖价偏强震荡,国内期价也处于上下皆可的中性位置。11月份,重点关注广西开榨后新糖上市的销售与累库情况,如果即产即销、累库偏少,糖厂将有更大的定价空间,期价或跟随现货报价波动。预计SR2501期价震荡区间5750-6000元左右。

另外,需密切关注11月15日泰国方对在中国注册的泰国糖制品生产企业的评估调查结果,关注糖浆及预拌粉进口受到的影响,并重新评估24/25榨季的总体进口量。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997